تحليل بيانات القروض وإدارة المخاطر (Loan & Credit Risk Analysis)

تفاصيل العمل

? تحليل بيانات القروض وإدارة المخاطر (Loan & Credit Risk Analysis)

? هل تمنح قروضًا ولكن لا تعرف أين تذهب أرباحك… وأين تختبئ المخاطر؟

تحليل القروض ليس مجرد أرقام…

بل هو إدارة توازن دقيق بين الربح والمخاطرة

وأنا لا أقدم Dashboard فقط…

بل أقدم رؤية مالية تساعدك على حماية رأس المال وزيادة الأرباح.

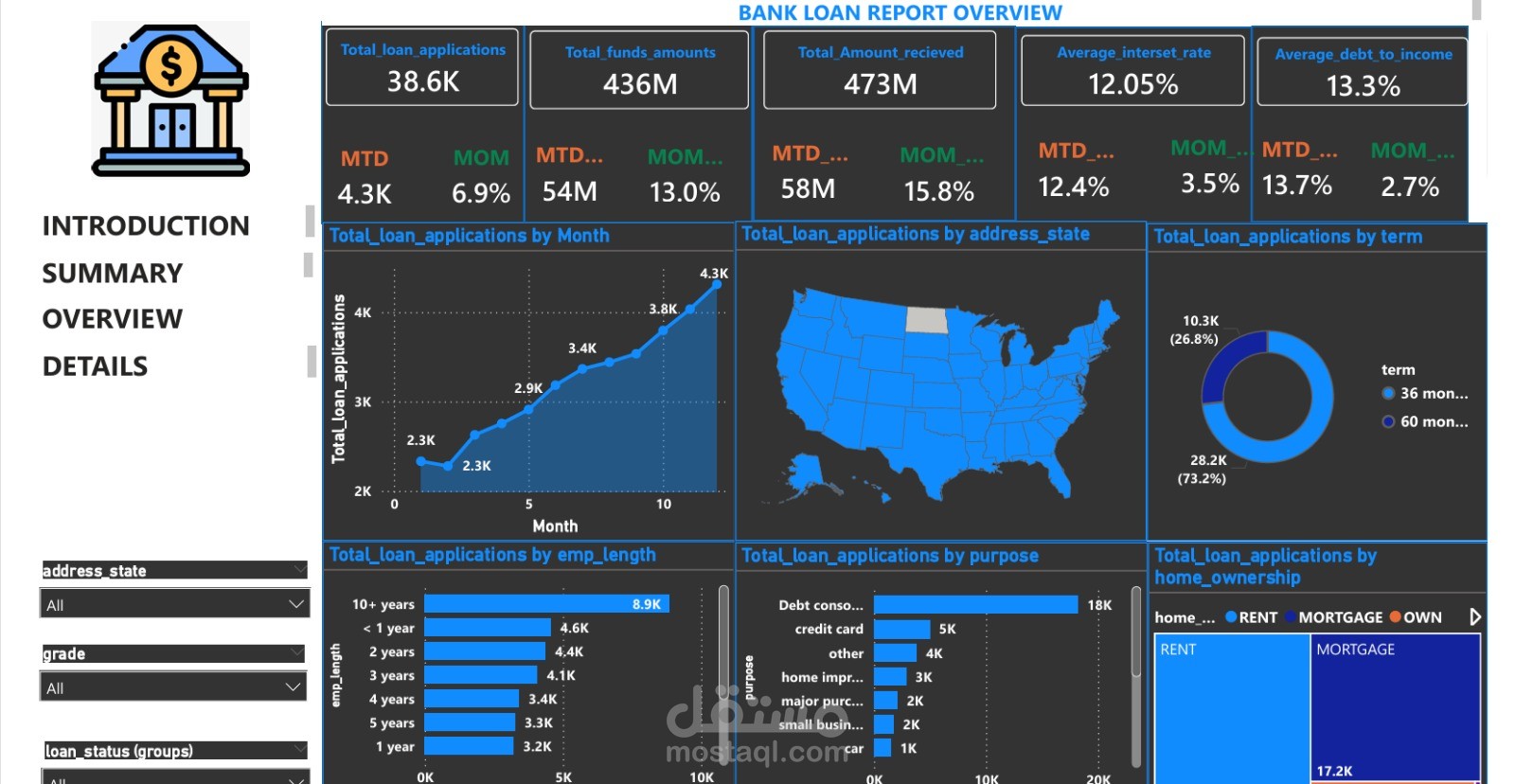

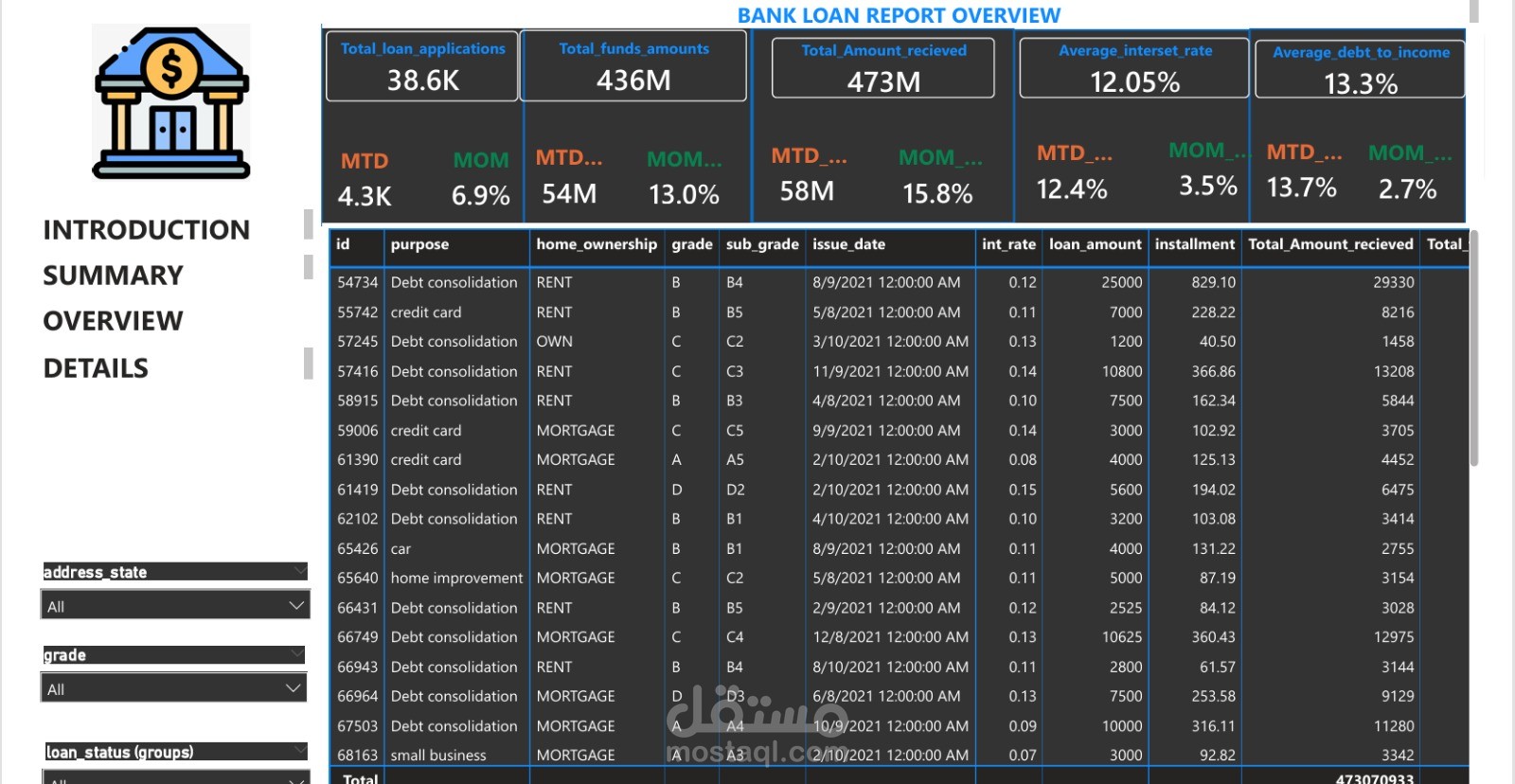

في هذا المشروع، تم تحليل بيانات قروض لبنك/مؤسسة مالية تضم:

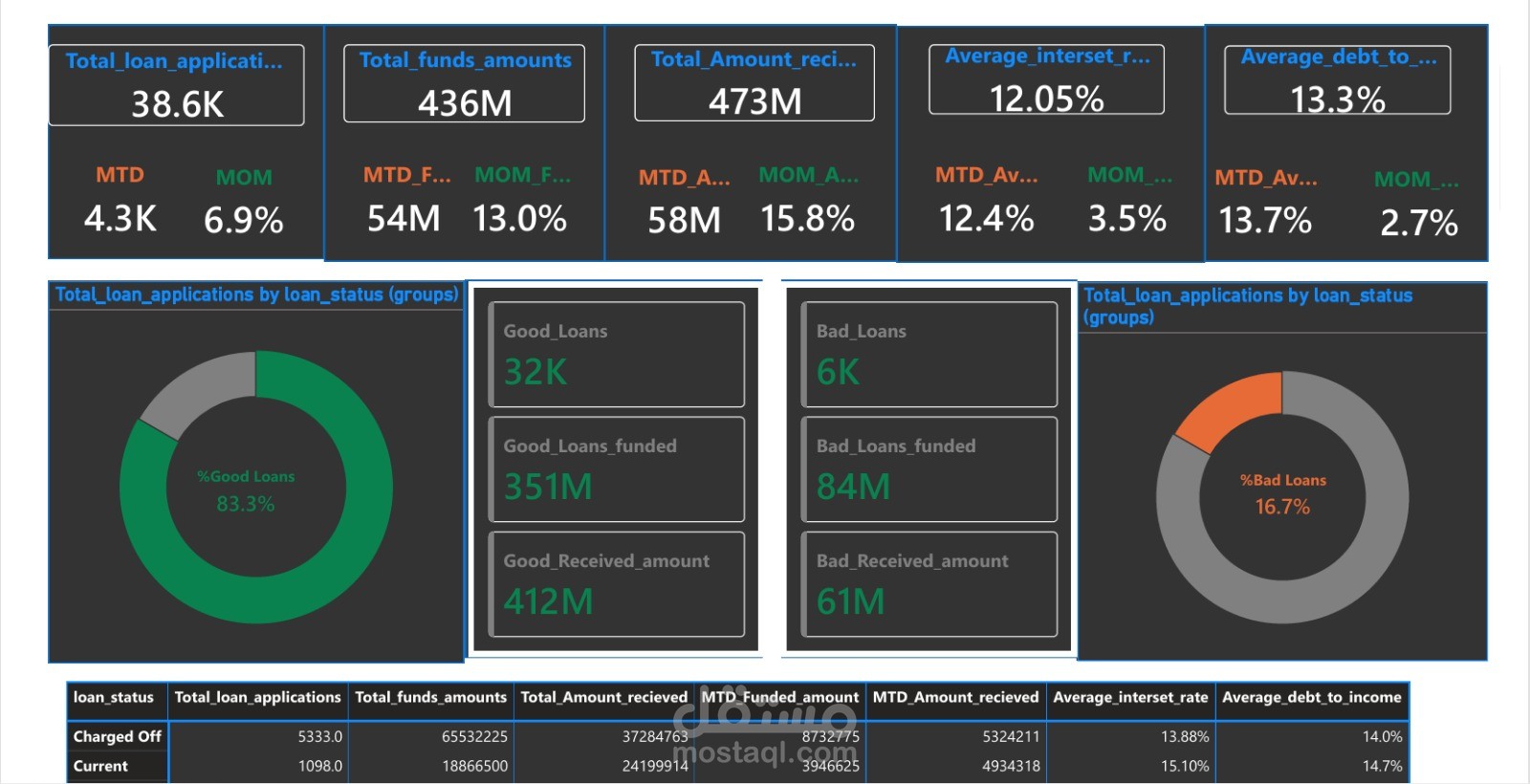

أكثر من 38,000 طلب قرض

إجمالي تمويل: 436 مليون

إجمالي تحصيل: 473 مليون

لكن رغم هذه الأرقام القوية ?

❗ كانت هناك مشكلة حقيقية في إدارة المخاطر وجودة المحفظة الائتمانية

? المشكلة الأساسية (Core Financial Problem)

المؤسسة كانت تواجه:

? عدم وضوح جودة القروض (Loan Quality)

? ارتفاع القروض المتعثرة (Bad Loans)

? عدم وجود رؤية واضحة لعائد القروض مقابل المخاطر

? الحل الذي قدمته

قمت ببناء Dashboard احترافي باستخدام Power BI لتحليل:

جودة القروض (Good vs Bad Loans)

العائد المالي (Return)

المخاطر (Risk Exposure)

سلوك العملاء

? أهم التحليلات والـ Insights المالية

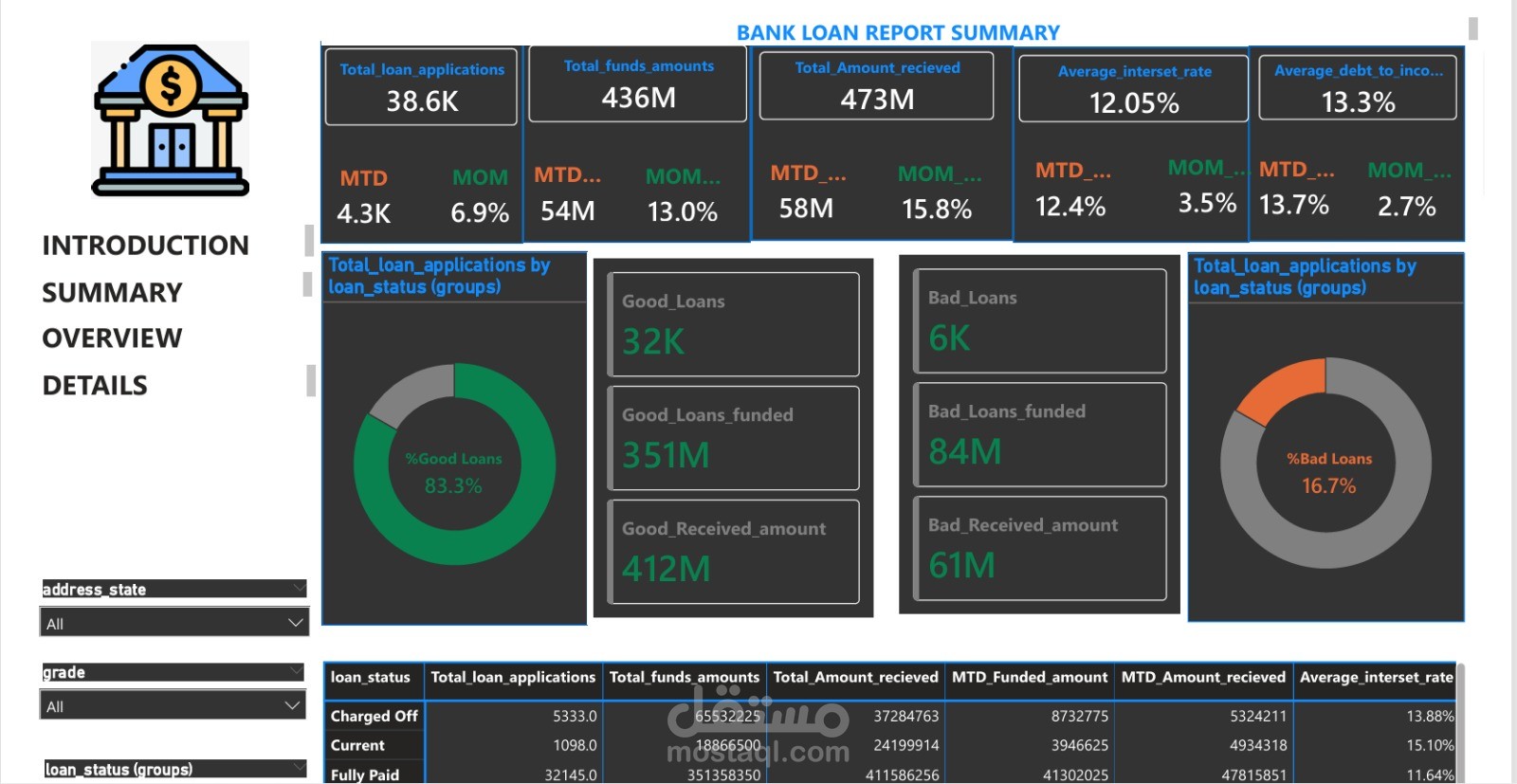

1️⃣ تحليل جودة القروض (Loan Portfolio Quality)

? النتائج:

83.3% قروض جيدة (Good Loans)

16.7% قروض سيئة (Bad Loans) ⚠️

? Insight مالي خطير:

نسبة 16.7% مرتفعة نسبيًا

→ تشير إلى ضعف في سياسات منح القروض (Credit Policy)

2️⃣ تحليل العائد مقابل المخاطر

?:

القروض الجيدة:

تمويل: 351M

تحصيل: 412M ✅

القروض السيئة:

تمويل: 84M

تحصيل: 61M ❌

? Insight:

? القروض السيئة تحقق خسارة مباشرة في رأس المال

→ تأثير سلبي على Profitability & Cash Flow

3️⃣ تحليل حالات القروض (Loan Status)

?:

Fully Paid → أفضل أداء (أقل فائدة + استقرار)

Charged Off → أعلى خسارة (13.8% فائدة لكن تحصيل ضعيف)

Current → أعلى فائدة (~15%) لكن مخاطرة أعلى

? Insight:

? الفائدة المرتفعة = مخاطرة أعلى

→ البنك يعوض المخاطر… لكنه لا يديرها بشكل كافي

4️⃣ تحليل نسبة الدين للدخل (DTI)

? المتوسط:

~13.3%

? Insight:

رغم أن المتوسط مقبول…

لكن وجود قروض متعثرة يدل أن:

❗ DTI وحده لا يكفي لتقييم المخاطر

5️⃣ تحليل الطلب على القروض (Demand Analysis)

?:

أعلى طلب: Debt Consolidation (~18K)

يليه: Credit Cards

? Insight:

? العملاء يقترضون لسداد ديون أخرى

→ مؤشر على سلوك مالي عالي المخاطر

6️⃣ تحليل مدة القرض (Loan Term)

?:

73% قروض قصيرة (36 شهر)

27% طويلة (60 شهر)

? Insight:

القروض القصيرة تقلل المخاطر…

لكن تقلل أيضًا من إجمالي العائد طويل المدى

7️⃣ تحليل العملاء (Customer Risk Profile)

?:

أغلب العملاء:

يعملون +10 سنوات

يمتلكون Rent أو Mortgage

? Insight:

? حتى العملاء “المستقرين” لديهم تعثر

→ المشكلة ليست في العميل فقط… بل في سياسة الإقراض

8️⃣ تحليل الاتجاهات (Growth Analysis)

?:

نمو شهري (MOM): ~6.9%

نمو التمويل: ~13%

? Insight:

? البنك ينمو بسرعة…

لكن بدون تحكم كافي في المخاطر

→ Growth without Risk Control = خطر مالي مستقبلي

⚠️ التحديات أثناء التحليل

✔ بيانات متعددة الأبعاد (مالية + سلوكية)

✔ الحاجة للربط بين العائد والمخاطر

✔ تحليل جودة القروض وليس فقط حجمها

✔ استخراج Insights مالية حقيقية (مش مجرد أرقام)

? القيمة التي حصل عليها العميل

بعد التحليل، أصبح لدى الإدارة:

✅ رؤية واضحة لجودة المحفظة الائتمانية

✅ فهم دقيق للخسائر ومصادرها

✅ القدرة على تحسين قرارات الإقراض

✅ تقليل المخاطر وزيادة الربحية

? التوصيات المالية (Executive-Level Recommendations)

? 1. تحسين سياسات منح القروض (Credit Policy)

تقليل الموافقة على القروض عالية المخاطر

إضافة معايير تقييم إضافية غير DTI

? 2. تقليل القروض المتعثرة (Bad Loans)

مراجعة حالات Charged Off

تحسين نظام تقييم الجدارة الائتمانية

? 3. إعادة تسعير القروض حسب المخاطر

Risk-Based Pricing

فائدة أعلى = بشروط أقوى

? 4. التحكم في النمو (Controlled Growth)

عدم التوسع السريع بدون إدارة مخاطر

ربط التوسع بجودة القروض

? 5. تحليل سلوك العملاء

تقليل تمويل Debt Consolidation

استهداف عملاء أقل مخاطرة

? 6. تحسين إدارة التحصيل (Collections Strategy)

تحسين متابعة القروض الحالية

تقليل التأخير في السداد

? ماذا أقدم لك أنت؟

إذا كنت:

بنك

شركة تمويل

أو تقدم خدمات تقسيط

? أنا أساعدك على:

✔ تقليل المخاطر

✔ زيادة العائد

✔ تحسين قرارات الإقراض