إدارة التدفقات النقدية (Cash Flow Management)

تفاصيل العمل

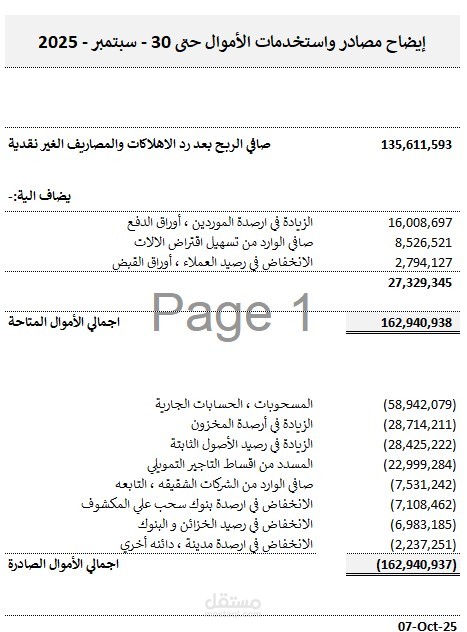

تقرير مصادر واستخدامات الأموال: توضيح دقيق لكيفية توليد السيولة (مثل التحصيل من العملاء أو التمويل) وكيفية إنفاقها (مثل المسحوبات، شراء الأصول، أو زيادة المخزون).

رقابة السيولة المتاحة: تحليل التغير في أرصدة البنوك والخزائن لضمان قدرة الشركة على سداد التزاماتها في مواعيدها.

تفسير العلاقة بين الربح والكاش: توضيح الفروقات بين الأرباح الدفترية والسيولة النقدية الفعلية المحققة.