قائمة التدفقات النقدية

تفاصيل العمل

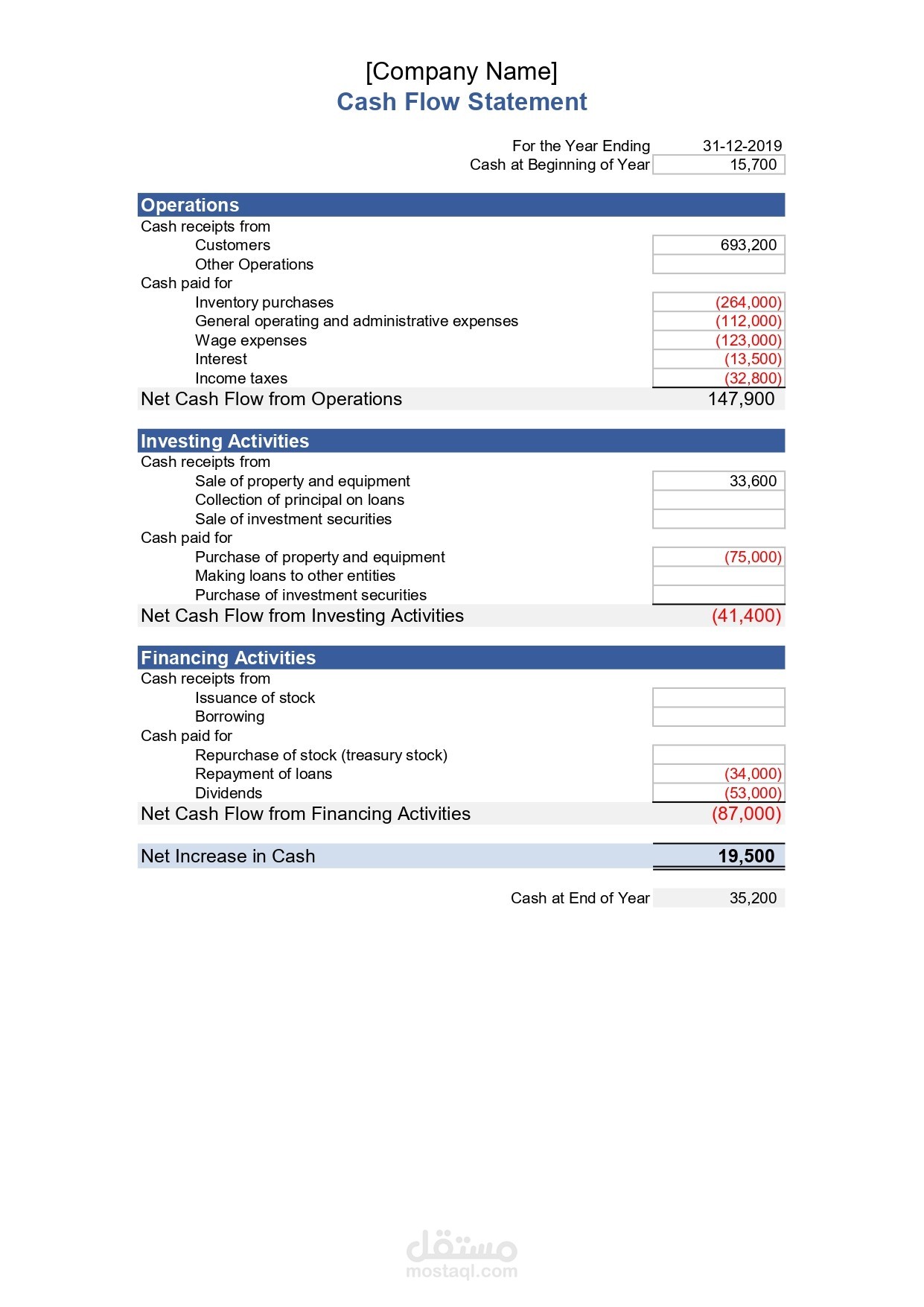

التدفق النقدي هو حركة الأموال داخل وخارج الشركة خلال فترة زمنية محددة، ويعكس مدى قدرة الشركة على سداد فواتيرها ونفقاتها [1، 3]. يتم قياسه كمًا وإيجابًا إذا تجاوزت الأموال الداخلة الخارجة (الربح النقدي)، وسلبًا إذا كان العكس [1، 2]. يُقدم تقرير التدفقات النقدية صورة واضحة عن السيولة النقدية للشركة، ويتضمن ثلاثة أنواع رئيسية: الأنشطة التشغيلية، والأنشطة الاستثمارية، والأنشطة التمويلية [2، 7].

أنواع التدفقات النقدية الرئيسية

يُصنف التدفق النقدي إلى ثلاثة أقسام رئيسية في بيان التدفقات النقدية:

التدفقات النقدية من الأنشطة التشغيلية:

تشمل الأموال الناتجة عن العمليات الأساسية اليومية للشركة، مثل المبيعات وشراء المخزون وسداد المصاريف [6، 7].

التدفقات النقدية من أنشطة الاستثمار:

تتعلق بالأموال المستخدمة في شراء وبيع الأصول طويلة الأجل للشركة، مثل المعدات والعقارات والاستثمارات الأخرى [7، 14].

التدفقات النقدية من الأنشطة التمويلية:

تمثل الأموال المتعلقة بهيكل تمويل الشركة، وتتضمن القروض، رأس المال، ودفع أرباح المساهمين [4، 7].

أهمية التدفق النقدي

مؤشر للسيولة:

يوضح بيان التدفق النقدي مدى توفر الأموال لسداد الالتزامات قصيرة الأجل [2، 7].

يساعد على اتخاذ القرارات:

يساعد صانعي القرار على فهم حركة الأموال داخل الشركة.

مؤشر للقيمة الاستثمارية:

يوفر للمستثمرين مؤشراً مهماً على الوضع المالي للشركة.

يساعد على التنبؤ:

يسمح بتوقّع الفائض أو العجز النقدي المستقبلي، مما يساعد على تخطيط النفقات المستقبلية.

العلاقة بين التدفق النقدي والربح

من المهم فهم أن التدفق النقدي يختلف عن الربح. فالربح هو نتيجة استخدام مبدأ الاستحقاق المحاسبي (مثال: تسجيل مبيعات الآجل كأرباح في بيان الدخل دون استلام النقد فورًا)، بينما يركز التدفق النقدي على حركة الأموال الفعلية (النقدية) داخل وخارج الشركة [1، 3].