تحليل بيانات العملاء البنكية

تفاصيل العمل

الهدف

استخلاص رؤى من بيانات العملاء لفهم الأنماط حسب الفئة العمرية، الوظائف، المناطق الجغرافية، ومعدلات التسجيل السنوية، بهدف دعم القرارات التسويقية وتطوير المنتجات المالية.

️ الأدوات المستخدمة

Excel (PivotTables, Charts)

Google Sheets

أهم النتائج

1️⃣ متوسط الأرصدة حسب فئة المتقاعدين

عملاء المتقاعدين من فئة Blue Collar يملكون أعلى متوسط رصيد: EGP 47,875.

المتقاعدون من فئة Other يملكون أقل متوسط رصيد: EGP 29,108.

التوصية:

استهداف المتقاعدين من فئة Blue Collar بمنتجات لحماية الثروة (حسابات التوفير طويلة الأجل/الاستثمارات ذات الدخل الثابت).

تصميم منتجات مالية مناسبة للمتقاعدين "Other" مثل الحسابات منخفضة الفائدة أو مزايا التقاعد المخصصة.

2️⃣ الاختلافات الإقليمية حسب نوع الوظيفة

إنجلترا: أغلب العملاء من فئة "Other".

أيرلندا الشمالية: سيطرة واضحة لفئة White Collar.

اسكتلندا وويلز: الغالبية أيضًا من White Collar.

التوصية:

تصميم حملات تسويقية مخصصة حسب التركيبة الوظيفية لكل منطقة.

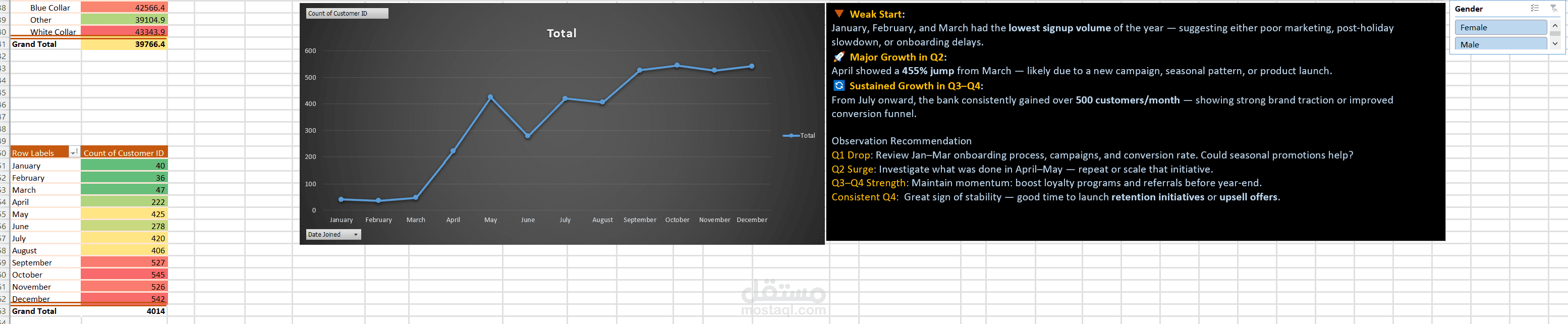

3️⃣ تحليل معدلات التسجيل السنوية

ضعف البداية (يناير–مارس): أقل حجم تسجيل → بسبب ضعف الحملات أو تباطؤ ما بعد العطلات.

قفزة قوية في أبريل: نمو 455% مقارنة بمارس → يرجح حملة ناجحة أو إطلاق منتج.

نمو مستدام في النصف الثاني: أكثر من 500 عميل شهريًا من يوليو فصاعدًا → علامة قوة في مسار التحويل.

التوصيات:

مراجعة الحملات والإجراءات في الربع الأول.

تكرار عوامل النجاح في أبريل–مايو.

تعزيز الولاء وبرامج الإحالة في النصف الثاني.

استغلال استقرار الربع الرابع لإطلاق مبادرات الاحتفاظ أو العروض الإضافية (Upsell).

القيمة المضافة للمشروع

ساعد هذا التحليل البنك على فهم أنماط العملاء بشكل أعمق.

دعم قرارات تسويقية أكثر دقة، مع اقتراح منتجات مالية تناسب كل فئة.

كشف فرص للنمو الإقليمي والموسمي يمكن البناء عليها لتحقيق ميزة تنافسية.