مركز مالي

تفاصيل العمل

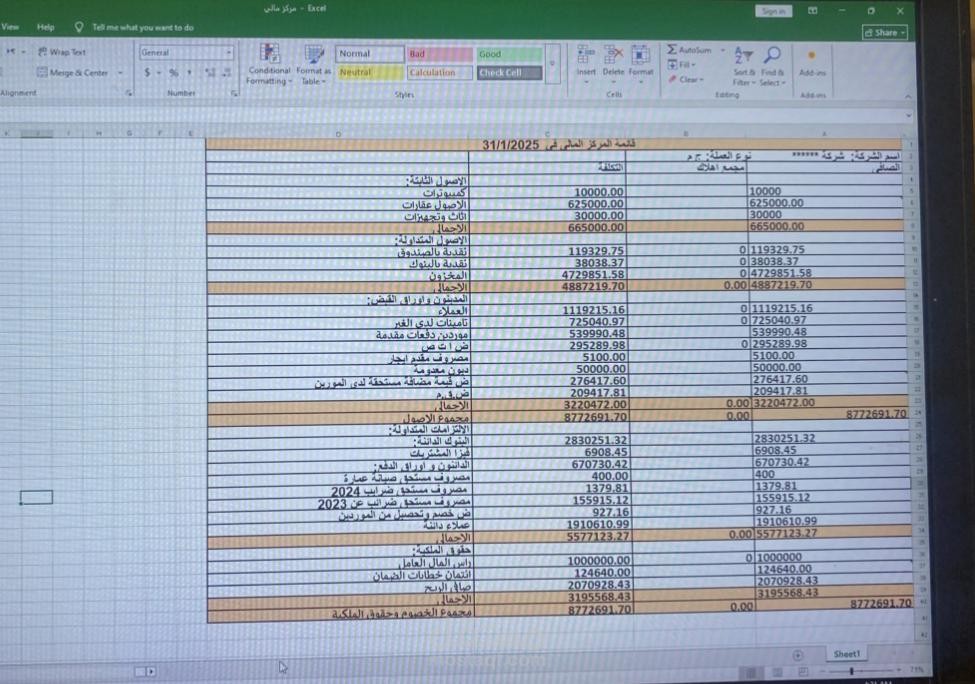

محتويات المركز المالي:

1.الأصول (Assets):

•أصول متداولة (مثل: الخزنة، البنوك، العملاء، المخزون)

•أصول غير متداولة (مثل: الأثاث، الأجهزة، الأصول الثابتة)

2.الالتزامات (Liabilities):

•التزامات قصيرة الأجل (مثل: الموردين، أوراق الدفع، القروض قصيرة الأجل)

•التزامات طويلة الأجل (مثل: قروض بنكية طويلة الأجل)

3.حقوق الملكية (Equity):

•رأس المال

•الأرباح أو الخسائر المرحلة

•صافي الربح/الخسارة للفترة

الهدف من إعداد المركز المالي:

•توضيح الوضع الحقيقي للمنشأة أمام الإدارة أو البنوك أو الجهات الرسمية.

•معرفة قدرة الشركة على الوفاء بالتزاماتها.

•تحديد قيمة صافي الأصول.

الأدوات المستخدمة:

•يتم إعداد المركز المالي باستخدام Excel أو Access أو برامج محاسبية متخصصة.

•يتطلب تجميع البيانات من دفتر الأستاذ العام وميزان المراجعة.

دوري كمحاسب مالي:

•جمع وتحليل البيانات المالية من كافة الأقسام.

•التأكد من التوازن بين الأصول والخصوم وحقوق الملكية (المعادلة المحاسبية).

•إعداد تقرير دقيق وسهل الفهم يساعد في اتخاذ القرار.