عمل القوائم المالية وتدقيقها

تفاصيل العمل

إعداد القوائم المالية

القوائم المالية هي تقارير محاسبية تلخص الأداء المالي للشركة خلال فترة زمنية معينة، وعادةً ما تُعد بشكل ربع سنوي أو سنوي. تشمل القوائم المالية الأساسية:

1. قائمة الدخل (Income Statement)

تعرض الإيرادات والمصروفات والأرباح أو الخسائر خلال فترة محددة.

العناصر الأساسية:

الإيرادات (المبيعات)

تكلفة البضاعة المباعة (COGS)

إجمالي الربح

المصاريف التشغيلية

صافي الربح أو الخساره

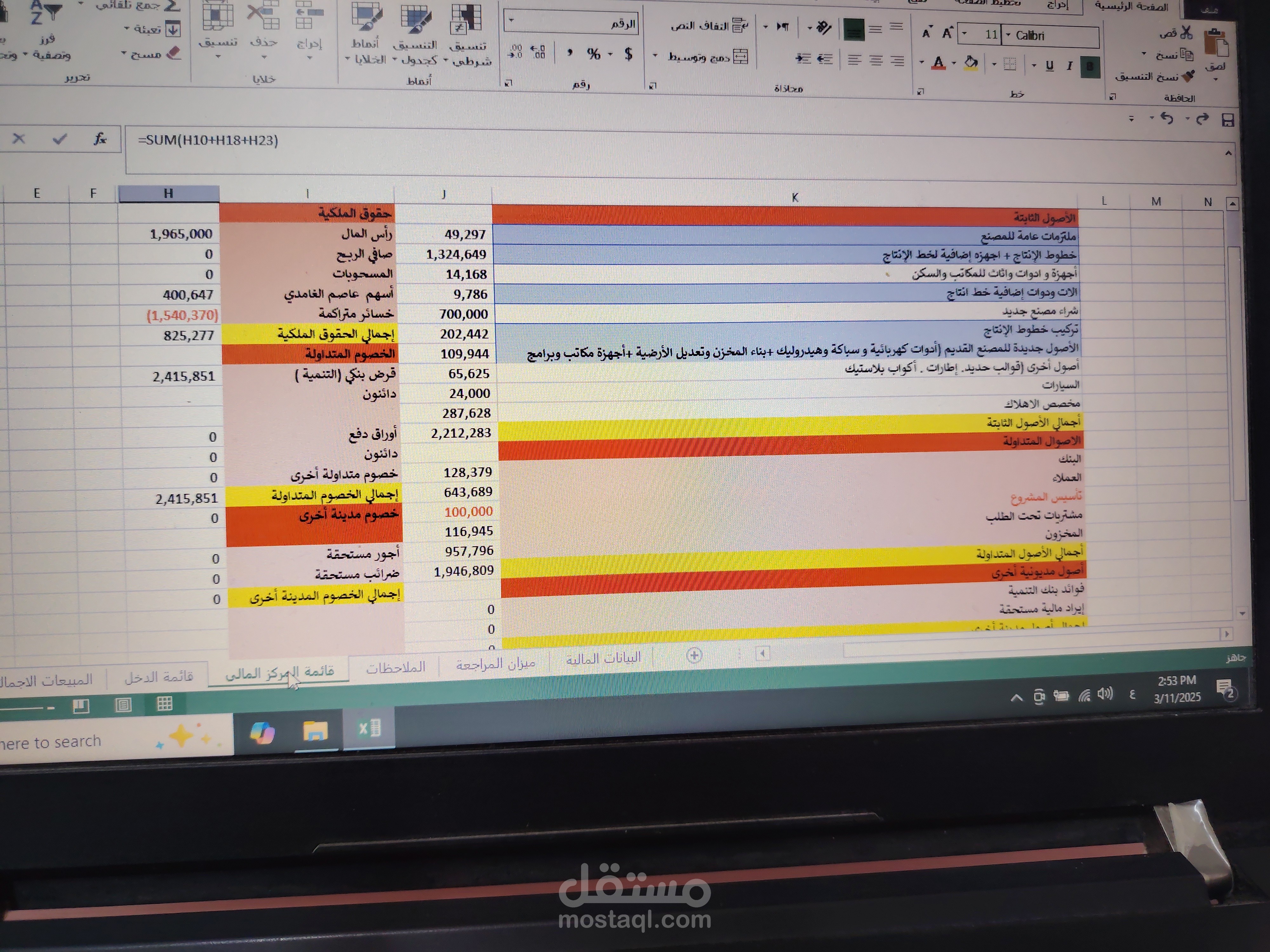

2. قائمة المركز المالي (الميزانية العمومية) (Balance Sheet)

تعكس الوضع المالي للشركة في لحظة معينة.

العناصر الأساسية:

الأصول (Assets): مثل النقد، المخزون، العقارات.

الخصوم (Liabilities): مثل القروض، الديون المستحقة.

حقوق الملكية (Equity): استثمارات المالكين والأرباح المحتجزة.

3. قائمة التغيرات في حقوق الملكية (Statement of Changes in Equity)

توضح التغيرات في حقوق الملكية بسبب الأرباح أو الخسائر أو الاستثمارات الجديدة.