حساب تكلفة الغرفة وتحليل نقطة التعادل

تفاصيل العمل

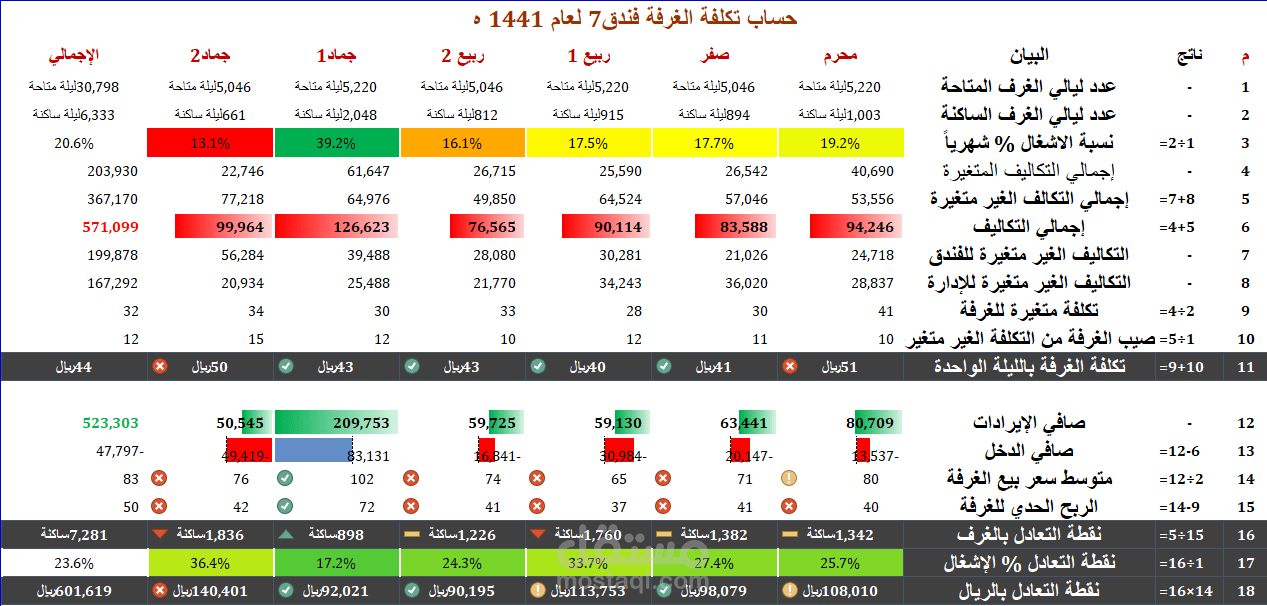

تم بحمد الله وتوفيقه تنفيذ العمل وهو عباره عن احتساب تكلفة الغرفة و تحليل نقطة التعادل

وذلك لعدد 8 فنادق بمكة المكرمة لمدة 6 أشهر عن الفترة من محرم 1441 ه حتى 30 جماد ثاني 1441 ه

الشركة التي تم لها العمل هي تعمل بنظام الإدارة والتشغيل ولها إدارة مركزية تدير الفنادق التابعة لها وبناء عليه لها تكاليف غير مباشرة ويتم توزيعها على الفنادق

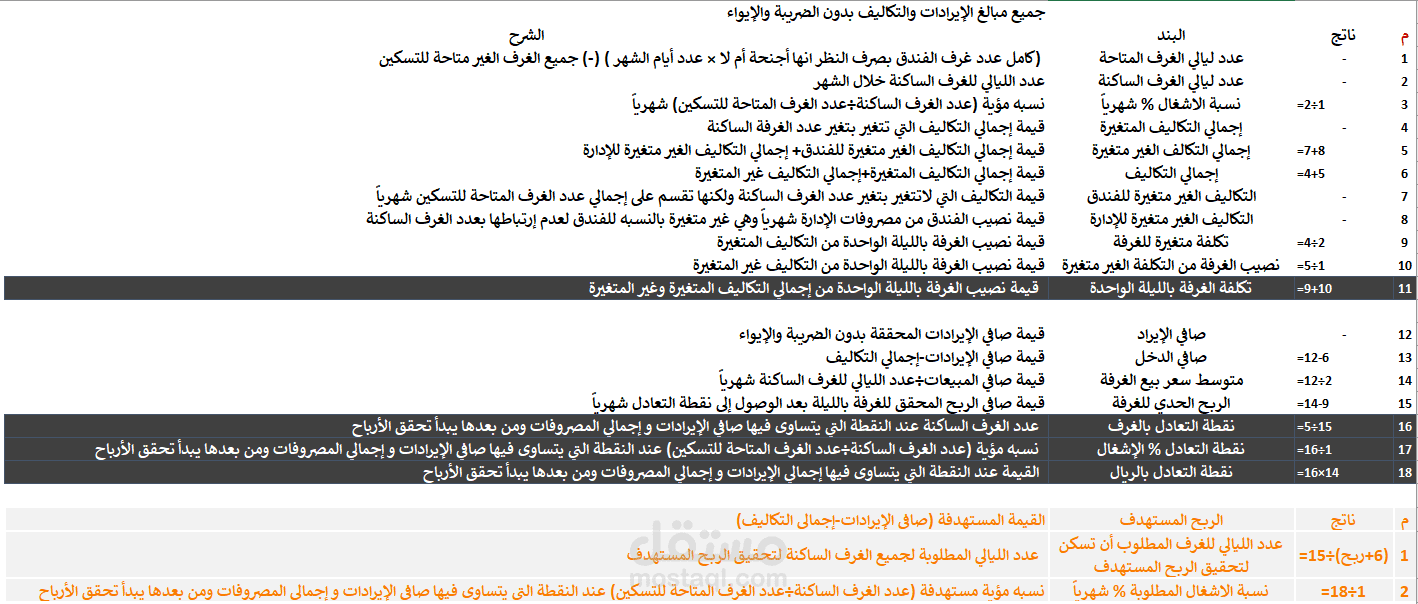

تم تقسيم التكاليف التي تخص الفنادق بصفة مباشرة إلى :

. تكاليف متغيرة وهي التي تتغير حسب تسكين الغرف

. تكاليف ثابتة وهي لا تتغير حسب التسكين

الإيرادات المحققة بدون ضريبة القيمة المضافة (5%) ورسوم الإيواء بلدي (2.5%) .

ومن فوائد تحدد تكلفة الغرفة هو معرفة التكاليف الثابتة بدقة ومحاولة التقليل منها بما لا يضر جودة الخدمة المقدمة للنزلاء وكذلك تساعد بشكل كبير في تحديد سعر البيع للنزلاء .

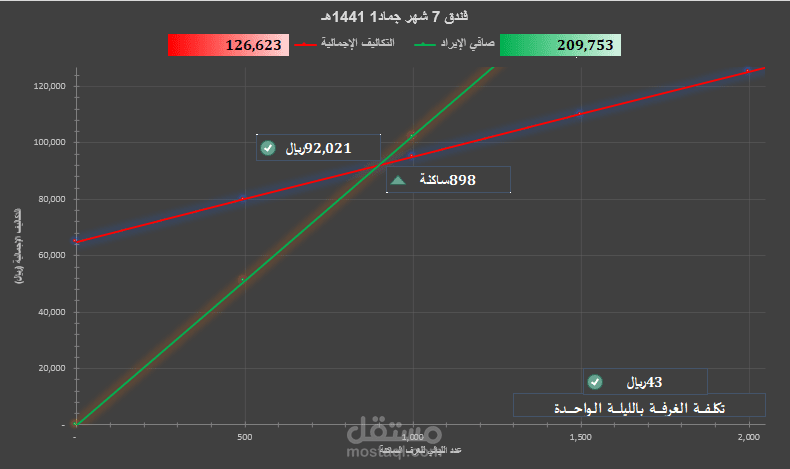

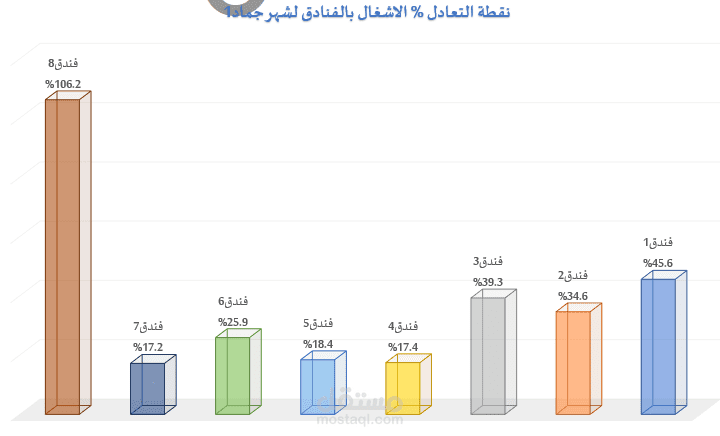

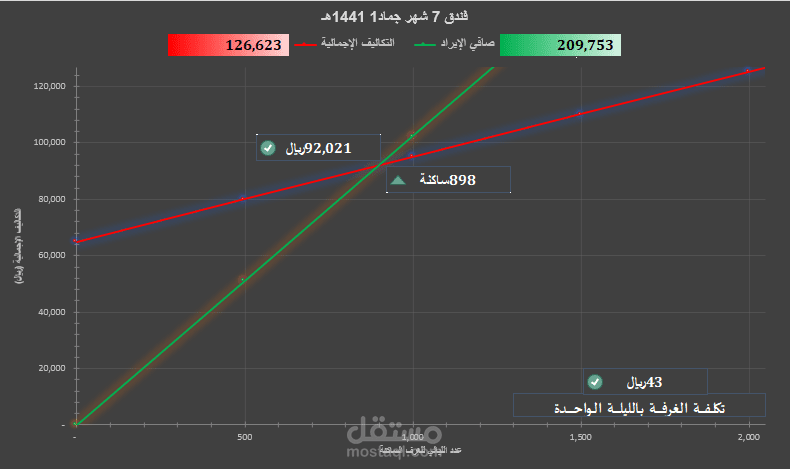

نقطة التعادل هي النقطة التي يكون عندها تم تغطية جميع التكاليف سواء الثابتة أو المتغيرة ومن بعدها يتم تحقيق الأرباح وتم إحتسابها بعدد الغرف الساكنة فعلياً ونسبة الاشغال وقيمة تسكين الغرف بالريال .

ومن فوائد تحليل نقطة التعادل أن يتم المعرفة بدقة متى يتم تغطية جميع المصاريف الثابتة ومن هذه النقطة تكون تكلفة الغرفة فقط هي التكلفة المتغيرة مما يساعد الإدارة على تحديد قرار الخصومات والعروض الترويجية بغرف الفنادق دون تحقيق خسائر فعلية .

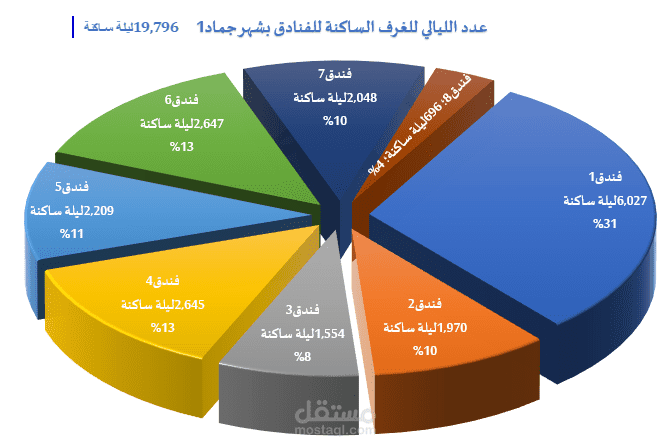

تم العمل على مستوى الفنادق شهرياً ثم مجمعاً وكذلك ثم عمله على مستوى الشهر الواحد لكل فندق ثم مجمعاً مما ساهم في مقارنة كل فندق اختلاف الأشهر بالنسبة له بالإضافة إلى عمل مقارنة بين الفنادق لكل شهر وحده ثم التجميع.

وجميع ما سبق تم دعمه بالرسوم البيانية والاحصائية وكذلك التنسيقات الشرطية عن طريق برنامج مايكروسوفت اكسيل وذلك لتبسيط كثرة الأرقام والتركيز على الوصول للمعلومات بدقة للمساعدة في اتخاذ القرارات من إدارة الشركة .

مرفق صور لإيضاح طريقة احتساب المعادلات المستخدمة بملف إحتساب تكلفة الغرفة وتحليل نقطة التعادل كما هو موضح :

وكي تعم الفائدة من الملف ولا يكون فقط ملف نظري

تم عمل جدول مبسط (الكتابة باللون البرتقالي) وهو مبني على المعلومات الفعلية التاريخية لكل فندق للإيرادات والتكاليف وهو عبارة عن الربح المستهدف المطلوب (يتم إدخاله يدوياً) :

مثلاً فندق رقم7 نحتاج الربح المستهدف مبلغ 250,000ريال لا يمكن تحقيقه الا بشهر جماد1 وذلك عند نسبة إشغال 83% بسعر بيع الغرفة 102ريال وتكلفة الغرفة 43ريال في حين لا يمكن لنفس الفندق تحقيق الربح المستهدف لباقي الأشهر وذلك في ظل المعلومات التاريخية للفندق .

مثلا فندق رقم8 في ظل المعلومات التاريخية المتاحة لا يمكنه أبدا تحقيق أرباح ولذلك يجب الرجوع إلى تفاصيل التكاليف الخاصة بالفندق وتحليلها وتحديد الخلل الحاصل .

بطاقة العمل

| اسم المستقل | Ashraf E. |

| عدد الإعجابات | 0 |

| عدد المشاهدات | 5 |

| تاريخ الإضافة | |

| تاريخ الإنجاز |