قائمه الدخل -قائمة المركز المالي-قائمة التدفقات النقدية

تفاصيل العمل

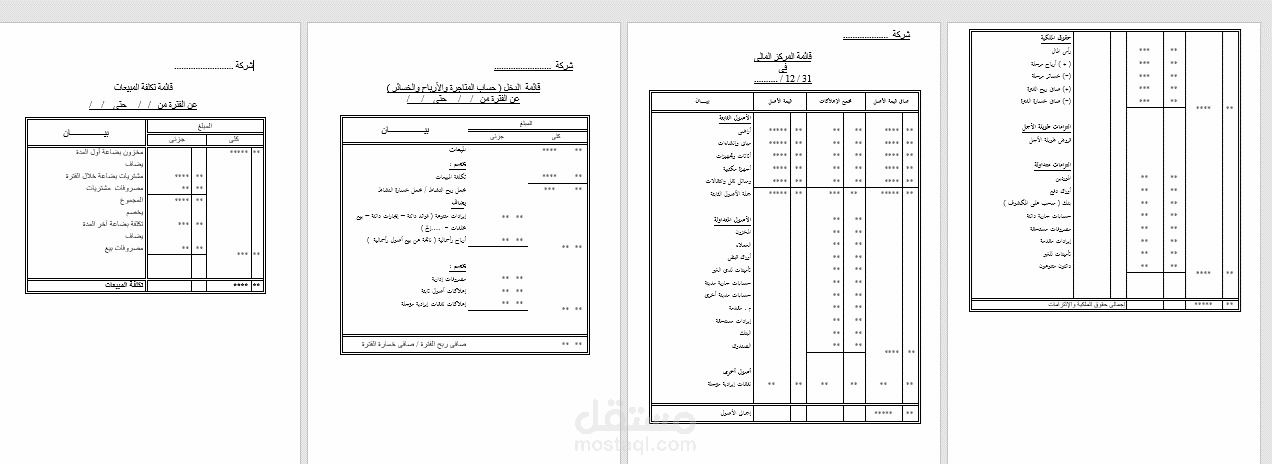

1-قائمه الدخل:قائمة الدخل هي بيان مالي يوضح مقدار الأرباح والخسائر للمؤسسة خلال فترة زمنية محددة بناء على الإيرادات المُحققة والمصروفات المنفقة خلال هذه الفترة.

قمت باعداد قائمه الدخل عن طريق :

1- جميع الايرادات التي حققتها الشركه في الربع الاول

2- حساب تكلفه البضاعه المباعه للوصوا الي مجمل الربع عن الفتره

3-الوصول الي هامش الربح الاجمالي وذالك من خلال طرح الايرادات من تكلفه البضاعه المباعه

4-جمع المصروات العامه والتشغيليه الاخري للوصول الي صافي الربح التشغيلي

5-جمع المصروفات والايرادات غير التشغيليه للوصول الي صافي الربح في النهايه

2- الميزانيه :بيان محاسبي للشركه ما في تاريخ محدد، يتم الحصول على معلومات مهمة من خلال هذه القائمة المالية وخصوصاً مدى سيولة الشركه .

وقمت باعداد الميزانيه المرفقه عن طريق جمع الارصده النهائيه للحسابات المستمره كالعملاء والموردين وراس المال وغيرها من الاصول وخصوم وحقوق الملكيه ماعاد الحسابات الغير مستمره كالايرادات والمصروفات فهي حسابات قائمه دخل حسابات فتره

3- قائمه التدفقات النقدية :وهي عباره عن حجم التدفقات النقدية الداخلة للشركة و الخارجة منها خلال الفتره وذالك من خلال تقسيمها الي انشطه تشغيليه واستثماريه وتمويليه وذلك لمعرفه وضع الشركه المالي خلال الفتره وهذه القائمه عادة ما تاخذ كثير من وقتي نظرا الي اهميتها ز