Customer Churn Prediction

تفاصيل العمل

يهدف مشروع Customer Churn Prediction إلى التنبؤ باحتمالية مغادرة العميل للبنك باستخدام نموذج تعلم آلي يعتمد على أسلوب Stacking Ensemble. يساعد هذا النظام البنوك على تحديد العملاء المعرضين للمغادرة مبكرًا واتخاذ إجراءات للحفاظ عليهم.

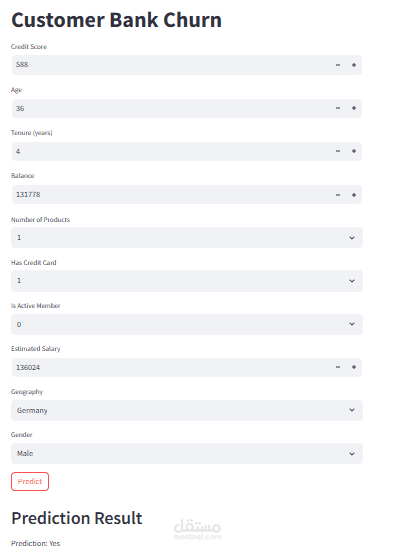

يعتمد النموذج على مجموعة من الخصائص المتعلقة بالعملاء مثل الدرجة الائتمانية، الدولة، العمر، مدة التعامل مع البنك، الرصيد، عدد المنتجات البنكية، حالة البطاقة الائتمانية، نشاط العميل، والراتب التقديري. تم استخدام هذه البيانات لتدريب نموذج قادر على التنبؤ بما إذا كان العميل سيغادر البنك أم لا.

تم تنفيذ مرحلة معالجة البيانات من خلال تنظيف البيانات والتعامل مع القيم المفقودة، بالإضافة إلى تحويل المتغيرات الفئوية مثل الدولة والجنس إلى صيغة رقمية مناسبة للنماذج. بعد ذلك تم تدريب نموذج Stacking Ensemble الذي يجمع بين عدة نماذج أساسية مثل Logistic Regression وDecision Trees وRandom Forest، مع استخدام نموذج نهائي (Meta-model) لدمج التوقعات وتحسين الأداء.

تم تحسين أداء النموذج من خلال Hyperparameter Tuning باستخدام GridSearchCV خاصة لنموذج XGBoost للحصول على أفضل نتائج ممكنة. كما تم تقييم النموذج باستخدام عدة مقاييس مثل AUC وConfusion Matrix وClassification Report لضمان دقة عالية في التنبؤ.

تم نشر النموذج باستخدام Streamlit لتوفير واجهة تفاعلية سهلة الاستخدام، حيث يمكن للمستخدم إدخال بيانات العميل والحصول على توقع فوري حول احتمالية مغادرته للبنك، مما يساعد في اتخاذ قرارات استراتيجية للحفاظ على العملاء.