المطابقة والتسويات البنكية (Bank Reconciliation System)

تفاصيل العمل

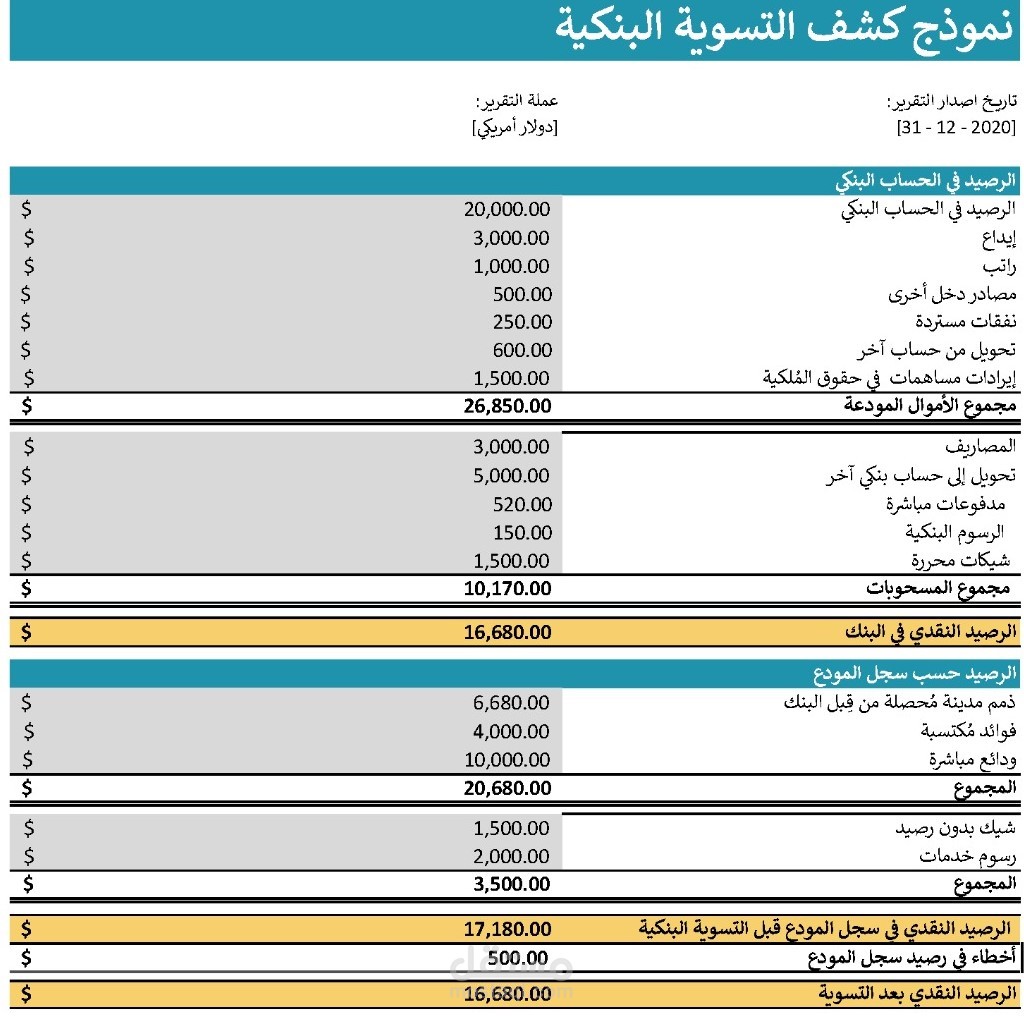

مطابقة الأرصدة: الربط الدقيق بين رصيد كشف الحساب البنكي وسجلات الشركة (سجل المودع) للوصول إلى الرصيد النقدي الفعلي.

إدارة العمليات المعلقة: معالجة الشيكات المحررة، الودائع المباشرة، والرسوم البنكية التي لم تُسجل بعد في الدفاتر.

كشف الأخطاء ومعالجتها: تحليل الفروقات الناتجة عن أخطاء التسجيل أو "الشيكات بدون رصيد" لضمان سلامة الموقف المالي.

الشفافية والتوثيق: عرض تفصيلي لكافة مصادر الأموال المودعة والمسحوبات، مما يسهل عملية التدقيق المالي السنوي."