Credit-Scoring-Model

تفاصيل العمل

ملخص نظام تقييم الجدارة الائتمانية (Credit Scoring)

الهدف: بناء نموذج تنبؤي لتصنيف مخاطر القروض باستخدام خوارزميات التعلم الآلي، بناءً على بيانات "German Credit Dataset".

النتائج المحققة:

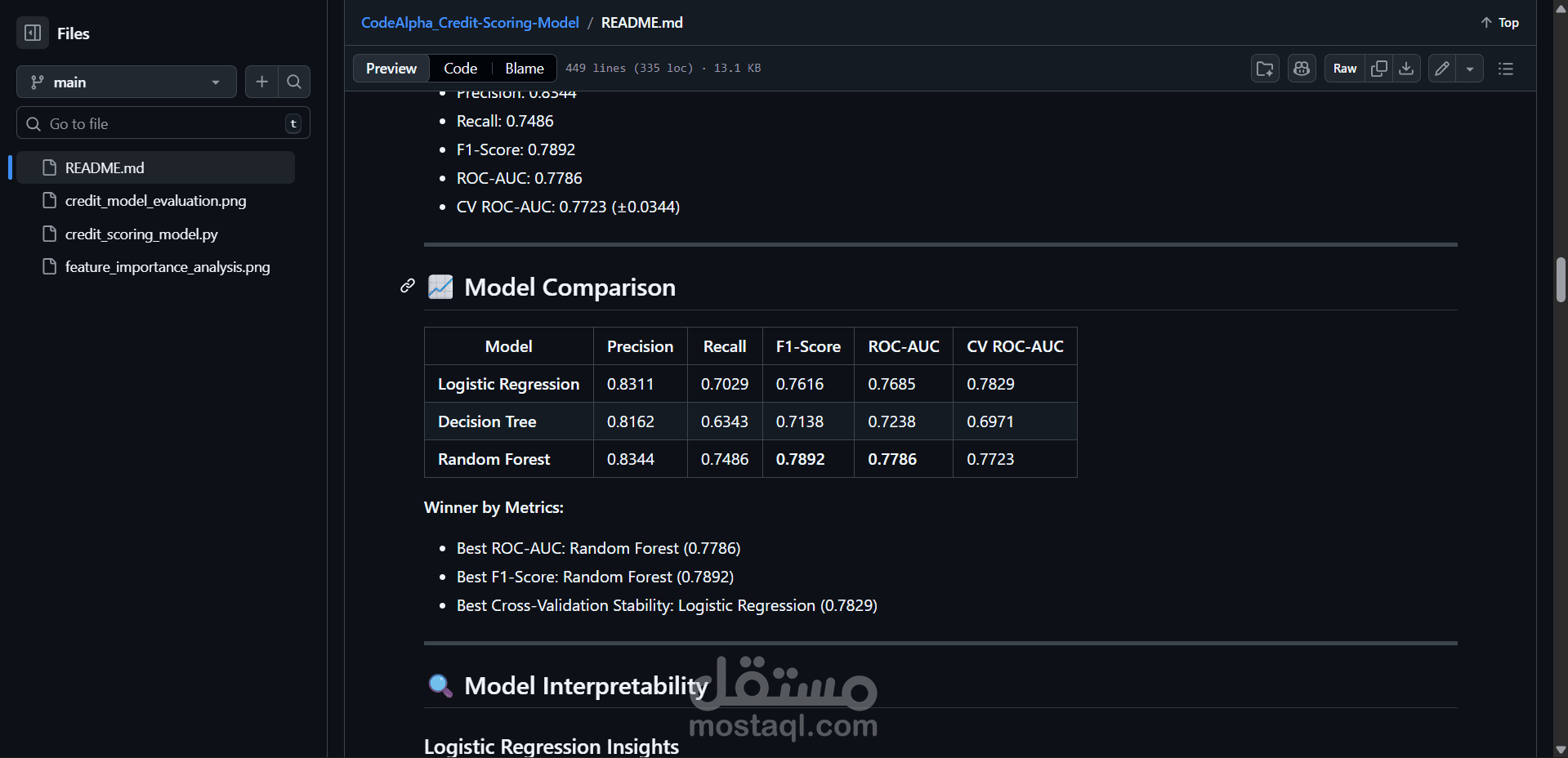

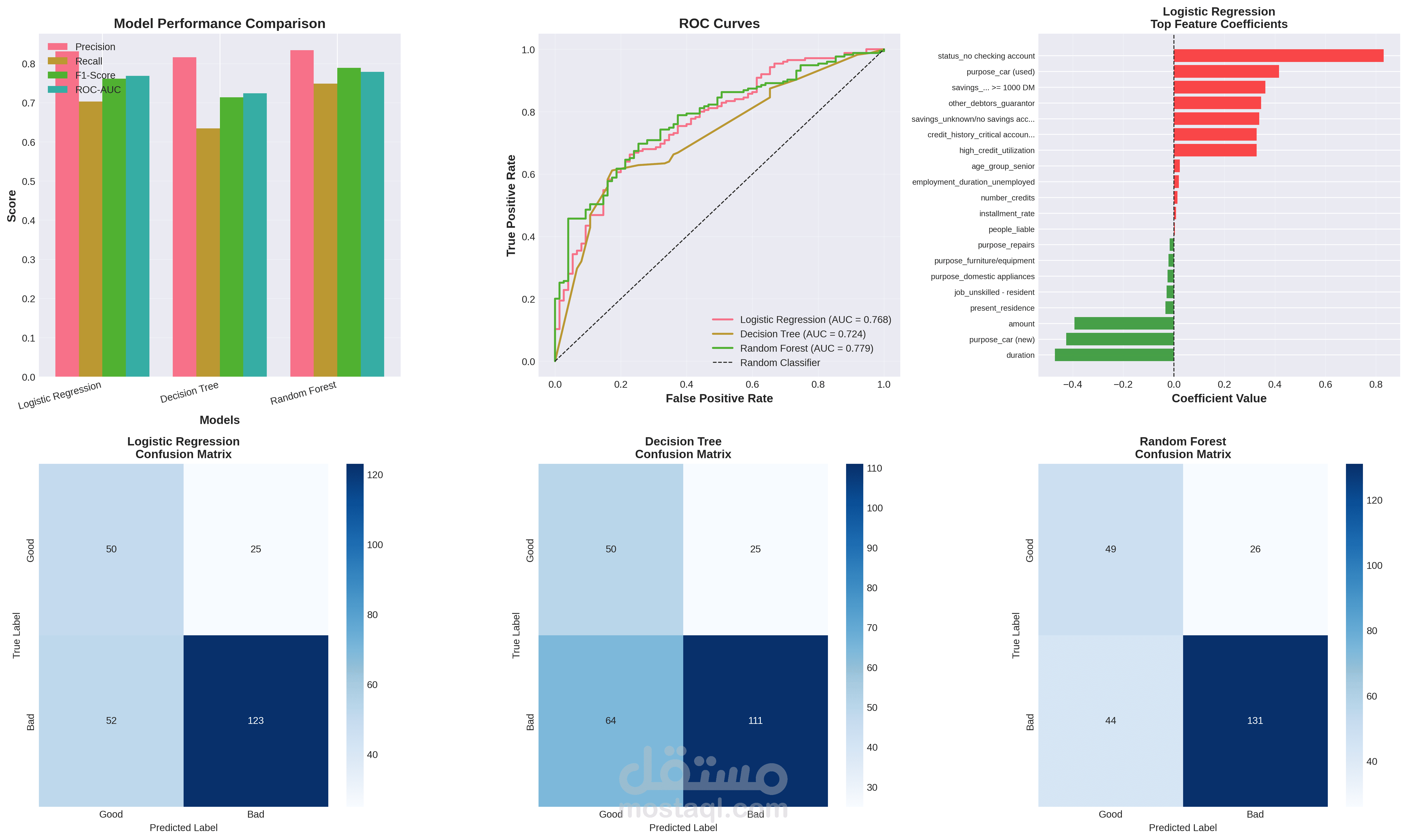

أفضل أداء: حقق نموذج Random Forest أعلى دقة (AUC: 0.778) وقدرة على تحديد العملاء المتعثرين.

الخيار المفضل: تم التوصية بـ Logistic Regression للاستخدام العملي نظراً لشفافيته العالية وسهولة تفسير قراراته ائتمانياً ورقابياً.

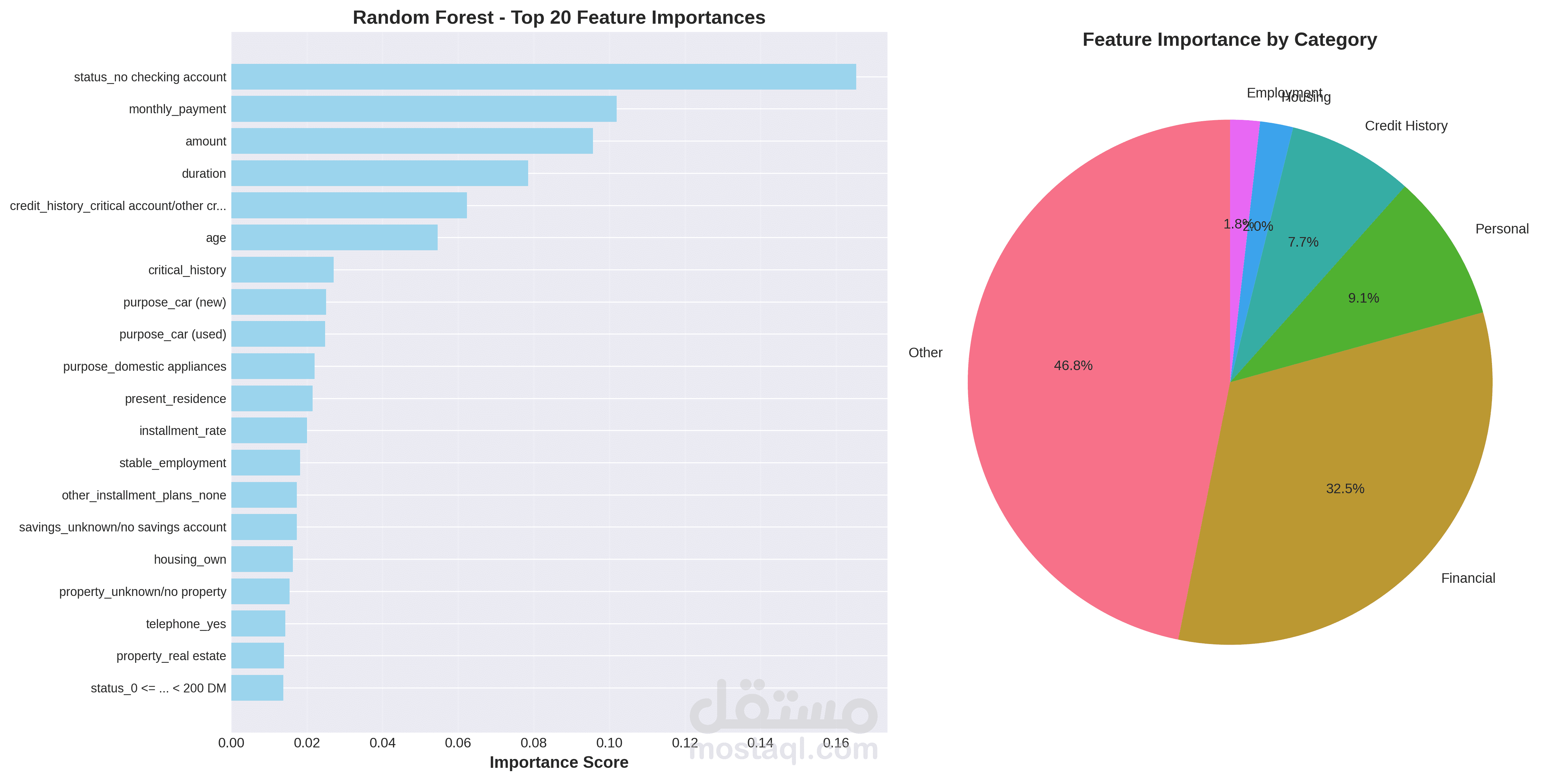

أهم المؤشرات: تبين أن "حالة الحساب الجاري" و"التاريخ الائتماني" هما أقوى العوامل تأثيراً في تحديد المخاطر.

القيمة المضافة:

يساعد النظام المؤسسات المالية على تقليل الخسائر الناتجة عن التعثر عبر أتمتة قرارات الائتمان بدقة وموضوعية، مع ضمان الامتثال للمعايير التنظيمية.