نظام ذكاء الأسهم (Stock Intelligence Dashboard) – تحليل آلي شامل للمؤشرات المالية

تفاصيل العمل

قمت ببناء نظام متكامل لتحليل أسواق الأسهم الأمريكية يعتمد على دورة البيانات الكاملة (End-to-End Data Pipeline). الهدف من المشروع هو تحويل البيانات الخام إلى رؤى استثمارية دقيقة تساعد في اتخاذ قرارات مبنية على الأرقام وليس التوقعات.

الخطوات التقنية والتنفيذ:

1. هندسة البيانات (ETL & Automation):

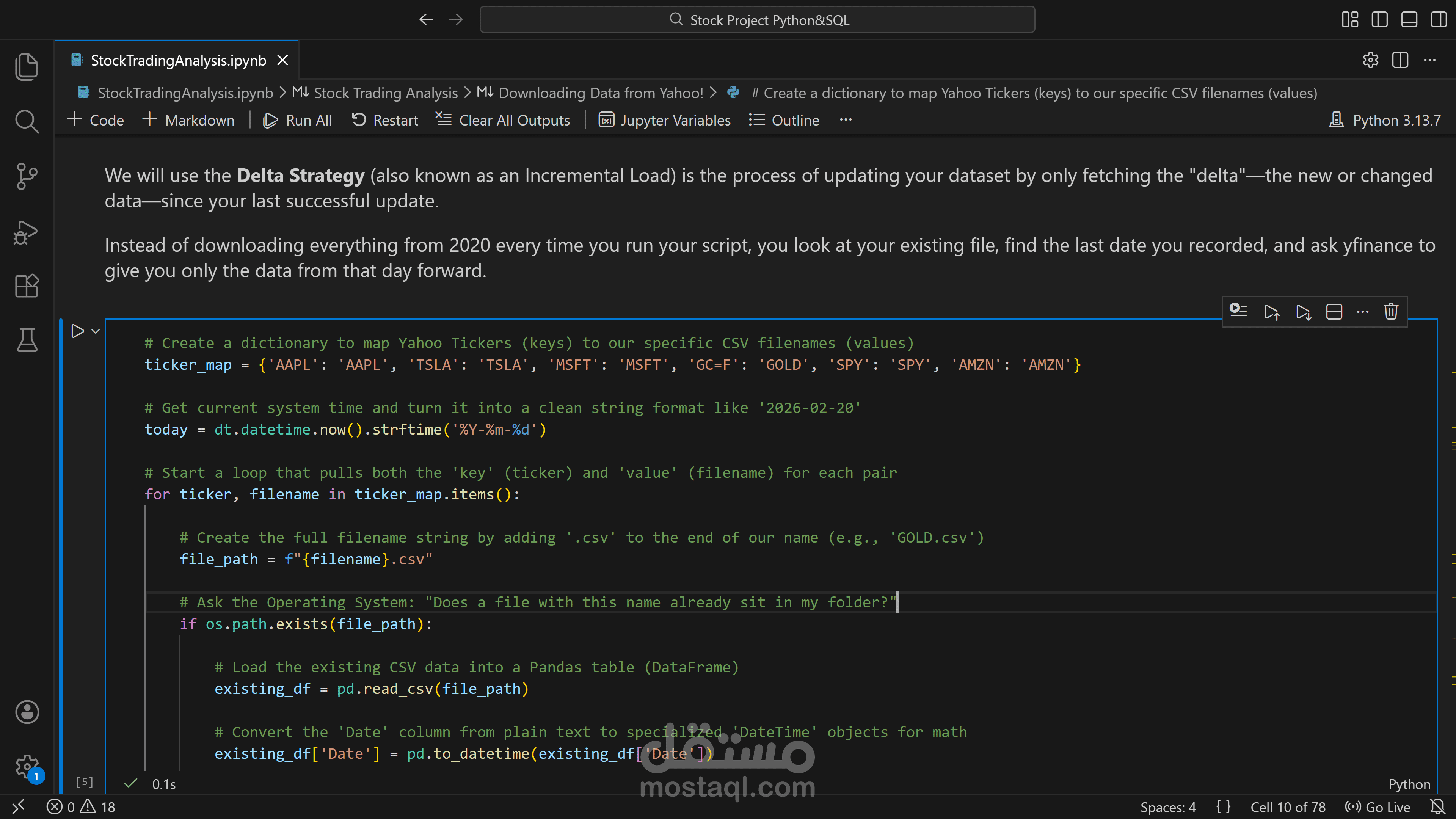

قمت بتصميم Automated ETL Script يقوم بجلب البيانات التاريخية واللحظية للأسهم (Live Data) وتحديثها دورياً لضمان دقة التحليل.

بناء نظام أتمتة يضمن دمج البيانات الجديدة مع البيانات القديمة (Data Merging) بدون تكرار أو أخطاء.

2. إدارة قواعد البيانات (SQL Analysis):

قمت بربط البيانات ببيئة SQL (مثل MySQL/PostgreSQL) لتخزينها بشكل هيكلي ومنظم.

أجريت عمليات Exploratory Data Analysis (EDA) متقدمة باستخدام SQL Querying للكشف عن الأنماط التاريخية وتجهيز البيانات للتحليل الإحصائي.

3. التحليل المالي والإحصائي (Python Financial Metrics):

بعد تجهيز البيانات، عدت لبيئة Python لتطبيق نماذج مالية معقدة تشمل:

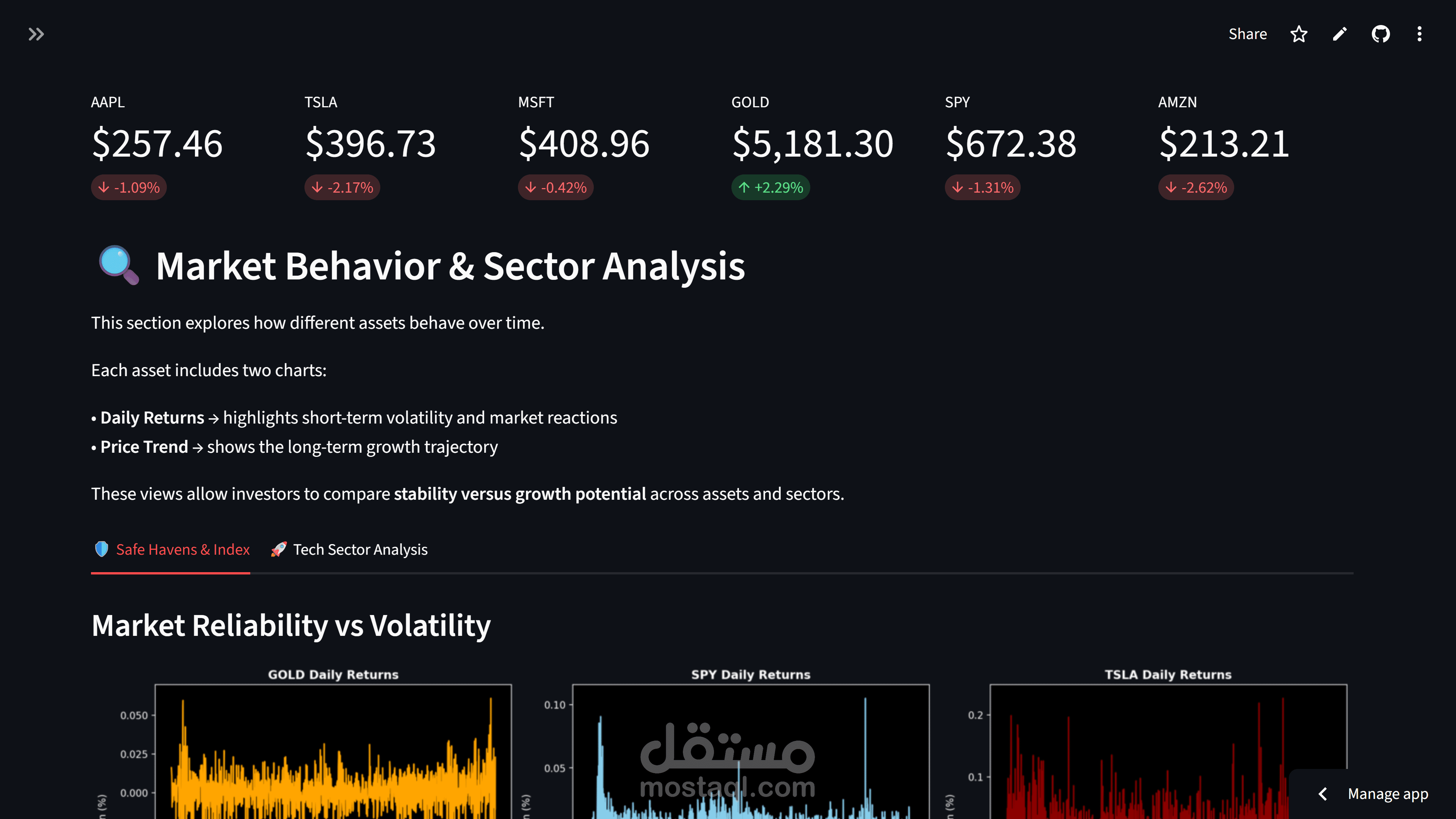

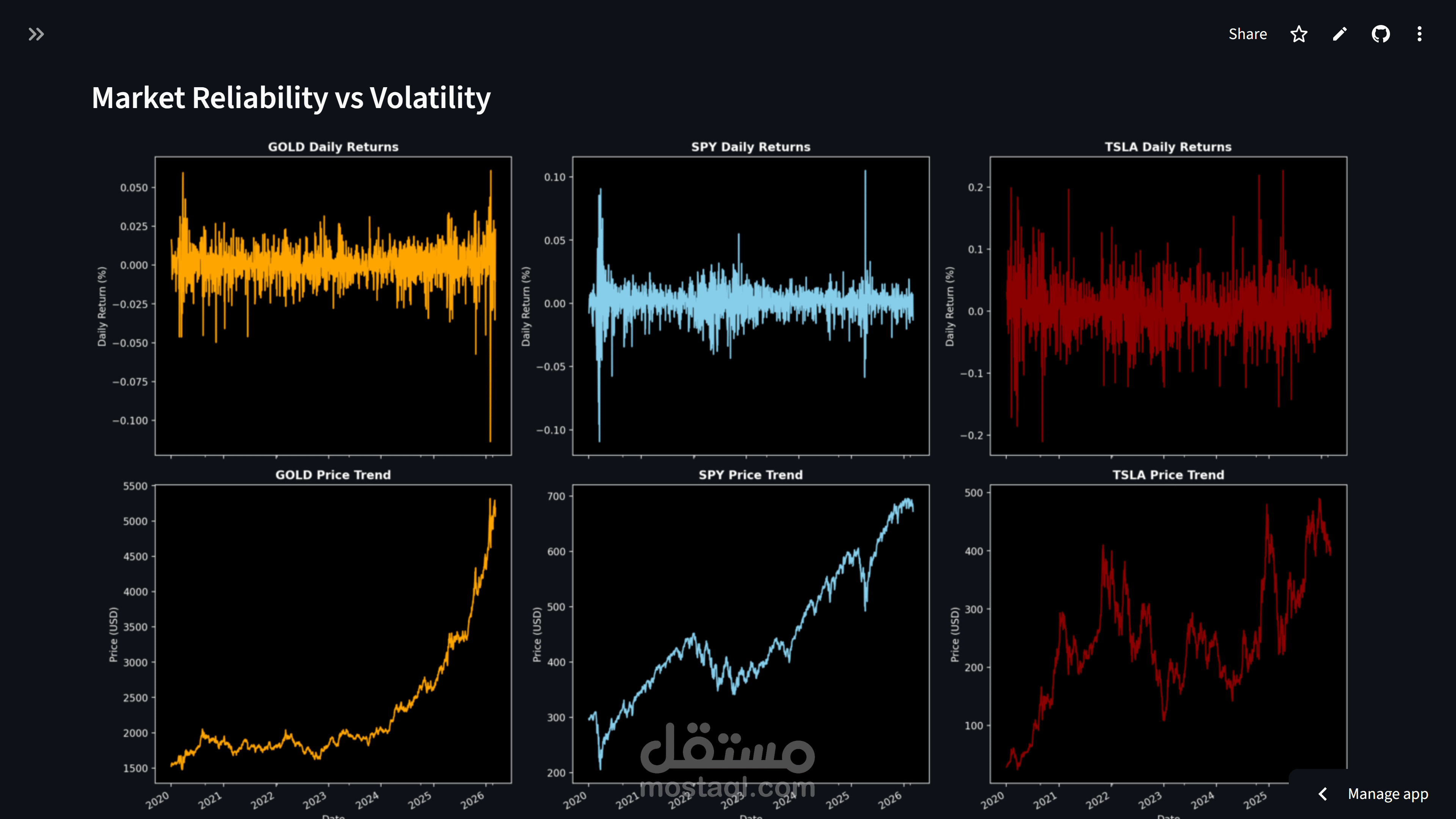

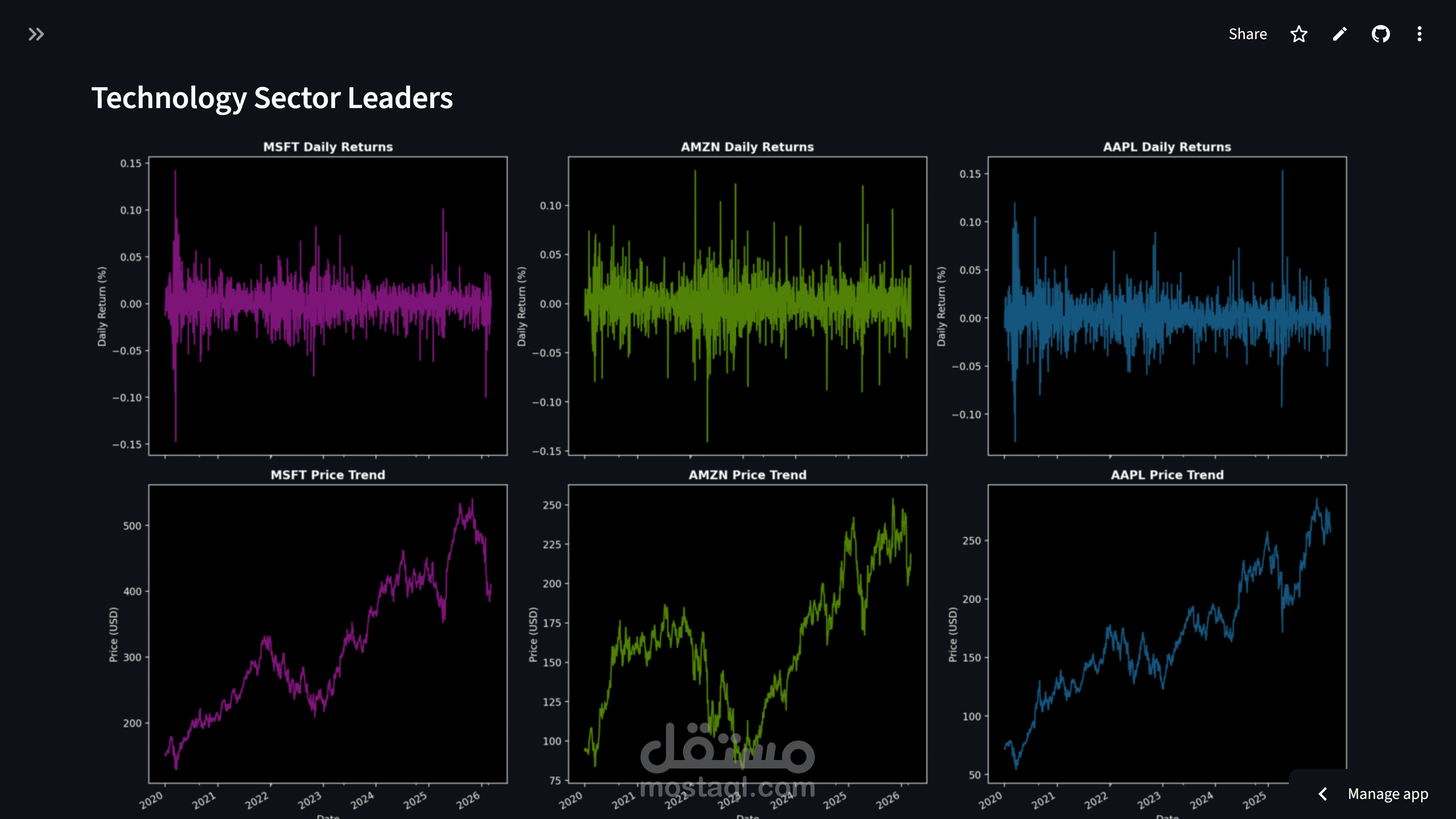

Daily & Cumulative Returns: لقياس الأداء اليومي والنمو التراكمي للمحفظة.

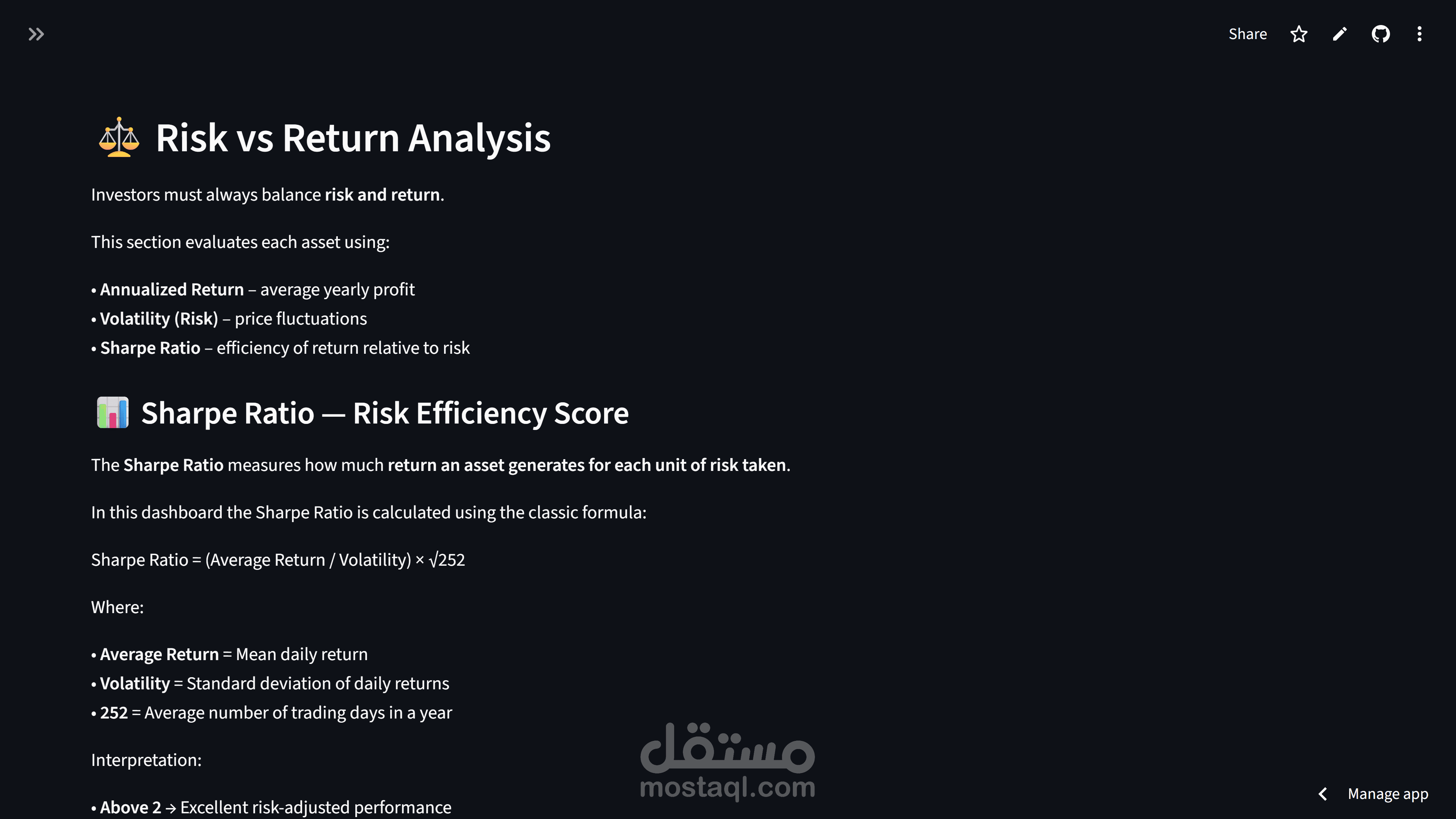

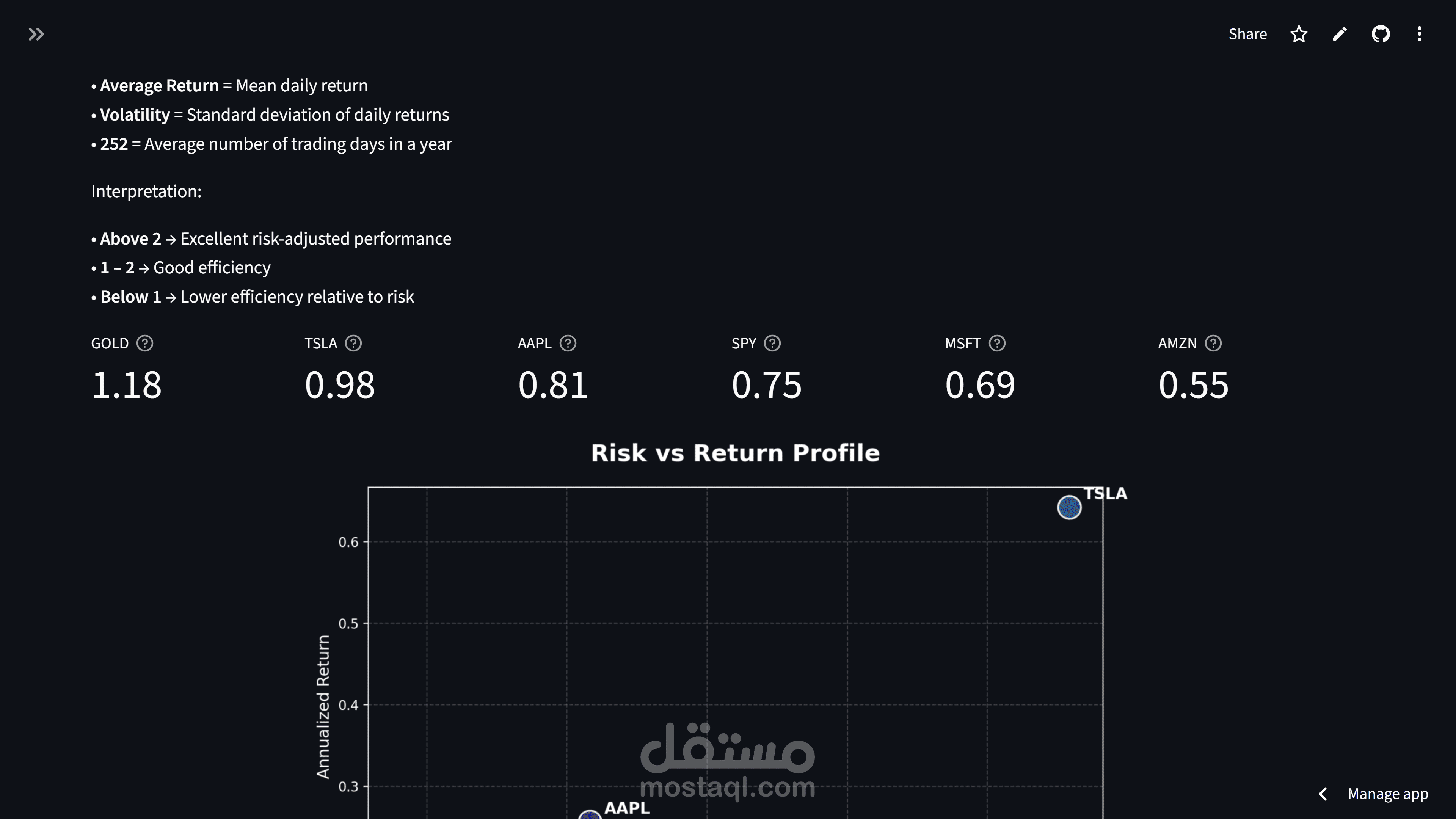

Risk-Adjusted Performance: حساب الـ Sharpe Ratio لتقييم كفاءة الأرباح مقابل المخاطر.

Statistical Distribution: تحليل الـ Kurtosis والـ Skewness لفهم طبيعة توزيع العوائد والمخاطر غير المتوقعة (Tail Risk).

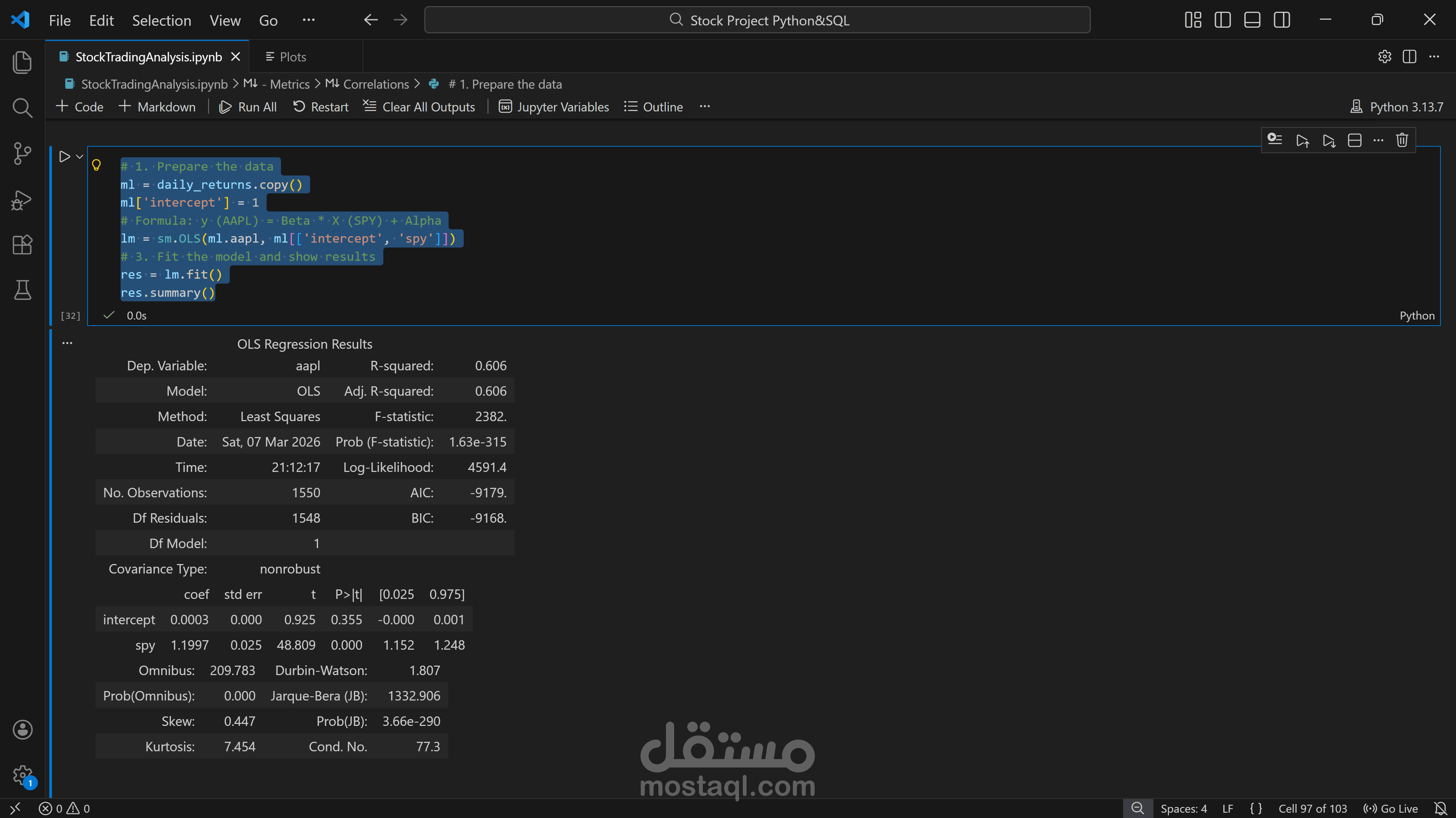

Regression Analysis (OLS): تنفيذ نموذج Ordinary Least Squares لحساب الـ Beta والـ Alpha وقياس مدى حساسية الأسهم لحركة السوق (SPY).

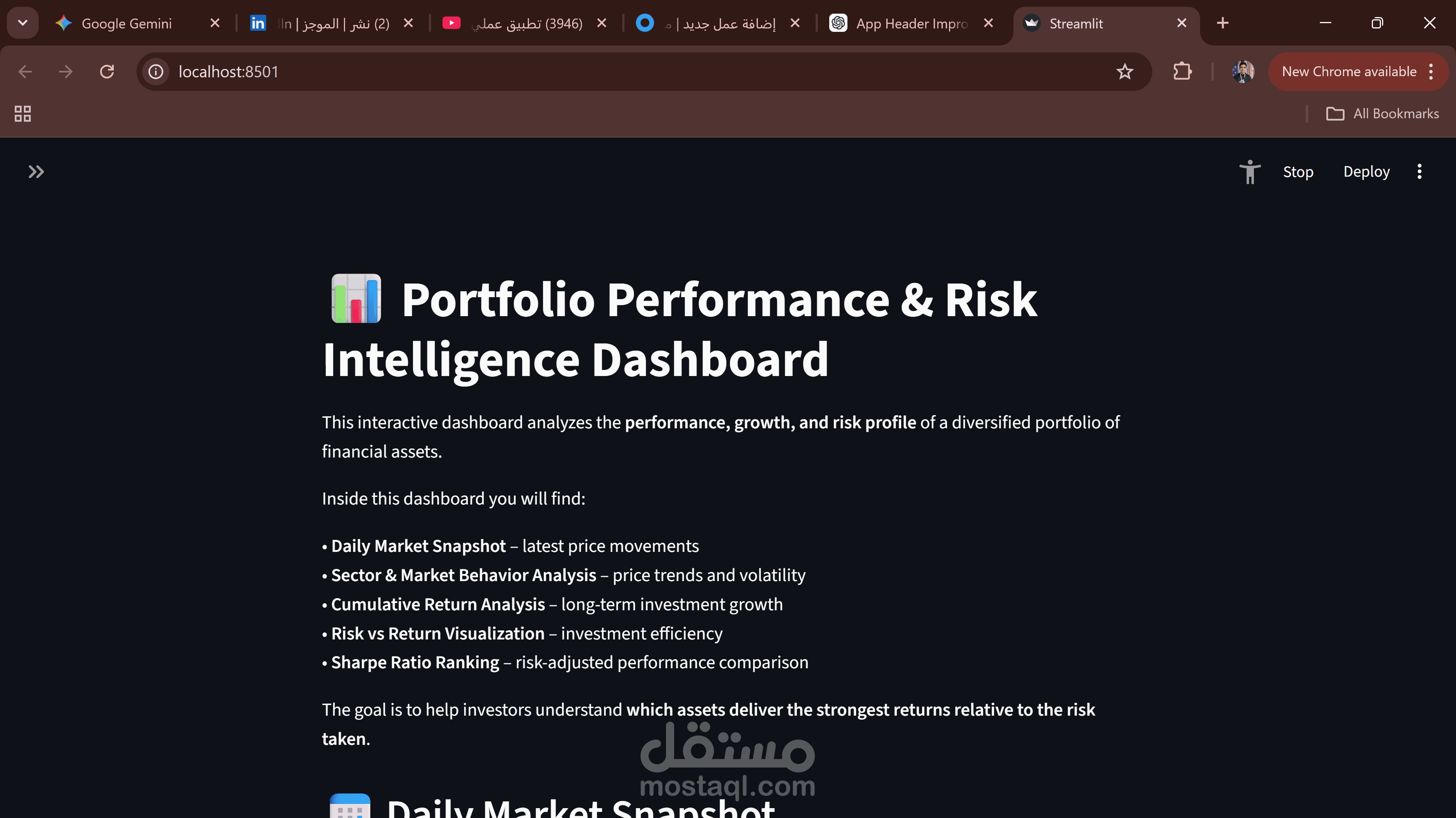

4. لوحة التحكم التفاعلية (Streamlit Dashboard):

قمت بتطوير واجهة مستخدم تفاعلية باستخدام Streamlit لعرض النتائج بشكل مرئي وجذاب ويمكنك أخذ نظرة عليها فى رابط المعاينة.

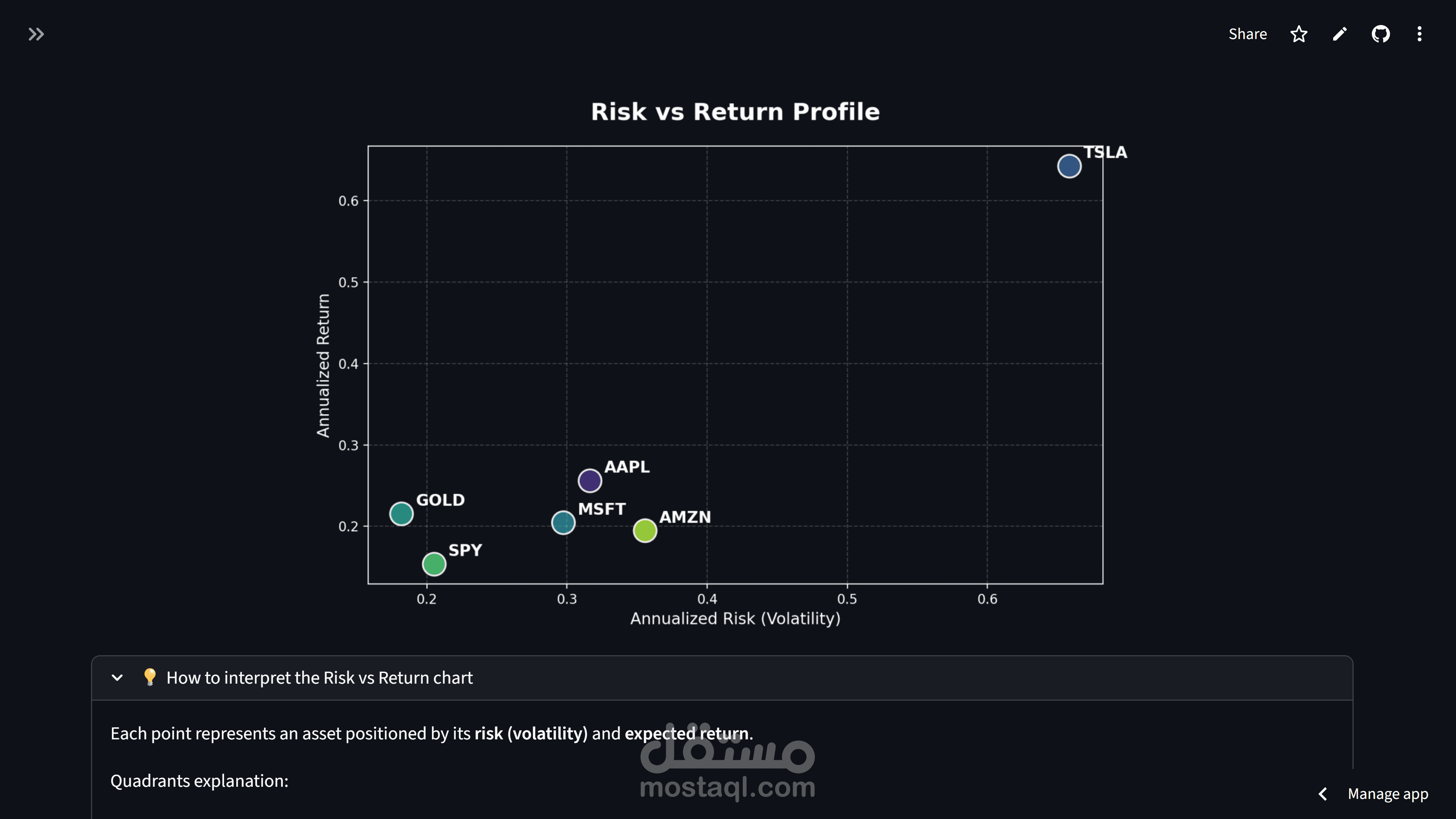

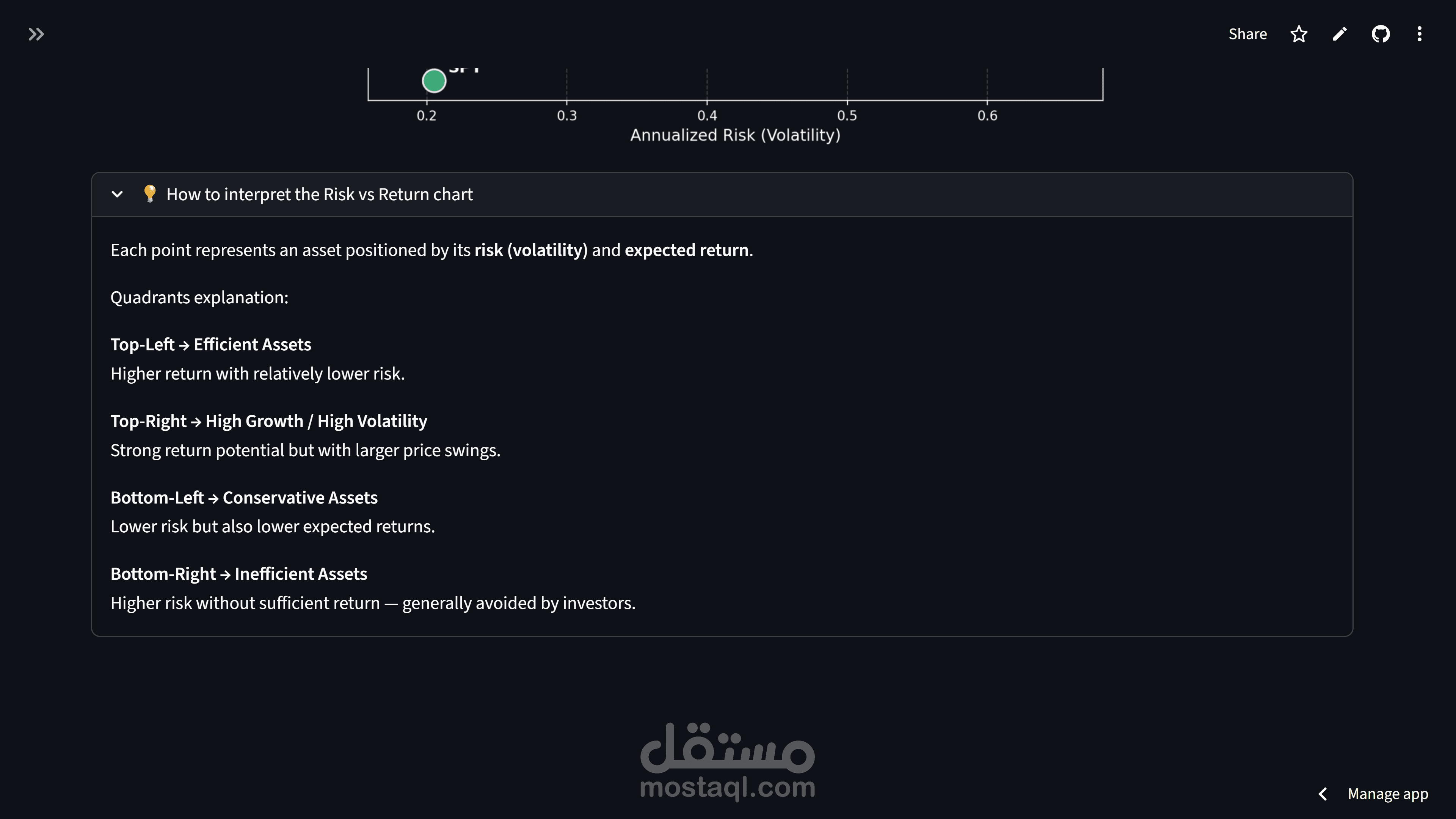

دمج رسوم بيانية احترافية (Interactive Charts) باستخدام Matplotlib و Seaborn تتيح للمستخدم المقارنة بين الأسهم واكتشاف الفرص الاستثمارية بسهولة.

الأدوات والتقنيات المستخدمة:

Languages: Python (Pandas, NumPy, SciPy, Statsmodels), SQL.

Visualization: Matplotlib, Seaborn, Streamlit.

Data Source: Financial APIs (yfinance).

Statistical Models: OLS Regression, Sharpe Ratio calculation.