بناء نموذج ذكاء اصطناعي لتقييم المخاطر الائتمانية والتنبؤ بتعثر القروض (Credit Risk & Loan Prediction)

تفاصيل العمل

نوع العمل:

نموذج ذكاء اصطناعي (Machine Learning) لتحليل بيانات العملاء والتنبؤ باحتمالية تعثرهم في سداد القروض (Credit Risk Scoring). يهدف لمساعدة البنوك والشركات المالية في أتمتة قرارات الائتمان وتقليل المخاطر بقرارات مبنية على البيانات.

ميزاته (القيمة التجارية):

تقليل الخسائر المالية: عبر الاكتشاف الآلي للعملاء ذوي المخاطر العالية.

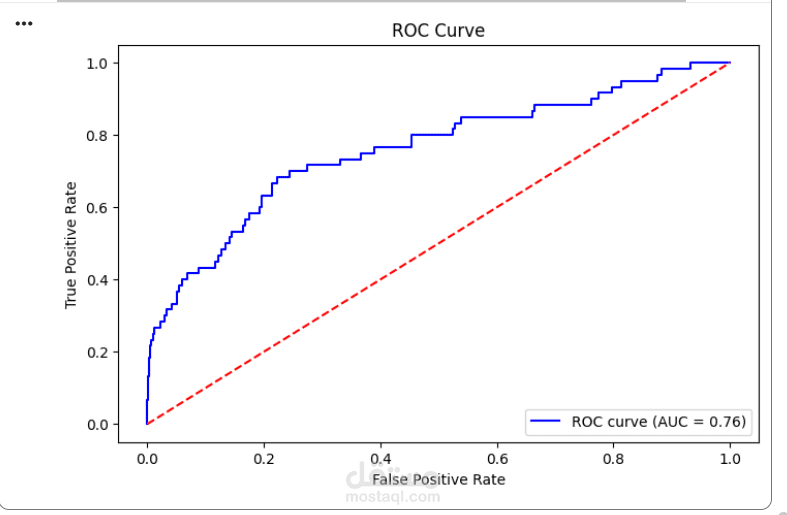

دقة تنبؤ عالية: حقق النموذج نسبة تقييم ممتازة للبيانات المالية (ROC AUC = 0.76).

أتمتة وتسريع القرارات: تقليل التدخل البشري في الموافقة على طلبات الائتمان.

نموذج عادل: معالجة البيانات غير المتوازنة لضمان عدم انحياز التنبؤات.

طريقة التنفيذ والأدوات:

تم التنفيذ باستخدام Python ومكتبات (Pandas, Scikit-Learn, SMOTE)، عبر 3 مراحل أساسية:

معالجة البيانات وهندسة الميزات: تنظيف البيانات المعقدة (كالفترات الزمنية الشاذة)، ودمج السجلات، واستخراج ميزات حيوية تعكس السلوك الائتماني الدقيق للعميل.

معالجة توازن البيانات: استخدام تقنيات متقدمة (SMOTE) للتعامل مع ندرة بيانات العملاء المتعثرين.

التدريب والتقييم: بناء نماذج قوية (Random Forest & Logistic Regression) وتقييمها بمقاييس القطاع المالي (ROC Curve).