Stock Market Data Analysis & Outlier Detection

تفاصيل العمل

المشروع عبارة عن تحليل بيانات سوق الأسهم الأسبوعية باستخدام Python ومكتبات التحليل والرسوميات مثل Pandas, NumPy, Matplotlib, Seaborn، ويغطي عدة مراحل من معالجة البيانات واكتشاف القيم الشاذة (Outliers).

مكونات المشروع:

تنظيف ومعالجة البيانات (Data Cleaning & Preprocessing):

التعامل مع القيم الفارغة والتحقق من صحة الأعمدة

تحويل المتغيرات الفئوية إلى أرقام باستخدام LabelEncoder

تطبيع البيانات باستخدام StandardScaler

التحليل الاستكشافي للبيانات (EDA):

رسم العلاقات بين متغيرات السوق الأسبوعية (Lag1 – Lag5) والمتغير المستهدف Today مع تمييز الاتجاه (Direction)

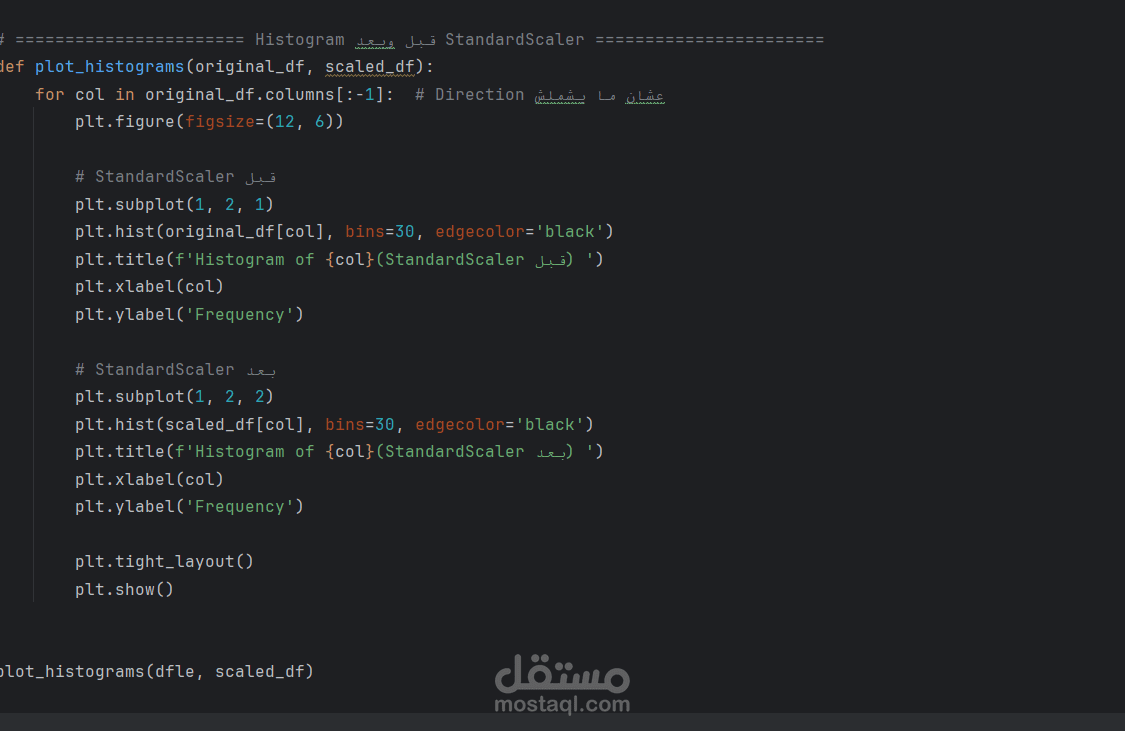

رسم Boxplots و Histograms لفهم توزيع البيانات قبل وبعد التقييس

اكتشاف القيم الشاذة (Outlier Detection):

استخدام Isolation Forest للكشف عن القيم الشاذة في الأعمدة المهمة مثل Lag1–Lag5 و Volume و Today

مقارنة توزيع البيانات قبل وبعد إزالة القيم الشاذة

تصور البيانات (Data Visualization):

رسم Heatmap لمصفوفة الارتباط بين المتغيرات

رسم Countplot لتوزيع الاتجاهات في السوق (Up/Down)

القيمة المضافة للمشروع:

يساعد على فهم الاتجاهات الأسبوعية للسوق وتحليل تأثير المتغيرات السابقة على أداء اليوم الحالي

يتيح إزالة القيم الشاذة التي قد تؤثر على النماذج التنبؤية

يمكن توسيعه لبناء نماذج تنبؤية للاتجاهات المستقبلية باستخدام Logistic Regression, SVM, Random Forest, KNN, Decision Tree