اعداد الميزانية العموميه

تفاصيل العمل

تُعد القوائم المالية بمثابة "التقرير الطبي" أو "سجل الأداء" لأي شركة؛ فهي توضح أين ذهبت الأموال، ومن أين أتت، وما هو الوضع الراهن للعمل.

تتكون التقارير المالية المتكاملة عادةً من أربع قوائم رئيسية:

1. قائمة المركز المالي (الميزانية العمومية - Balance Sheet)تُظهر هذه القائمة ما تملكه الشركة وما عليها في لحظة زمنية محددة. وتعتمد على المعادلة المحاسبية الأساسية:$$الأصول = الالتزامات + حقوق الملكية$$الأصول: كل ما تملكه الشركة (نقد، مخزون، عقارات).الالتزامات: الديون والمستحقات للغير (قروض، موردون).حقوق الملكية: حصة الملاك أو المساهمين بعد سداد جميع الديون.

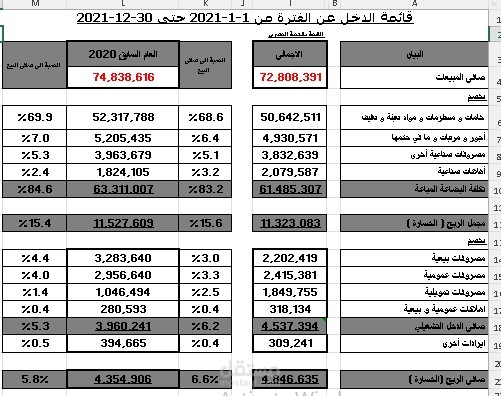

2. قائمة الدخل (Income Statement)

تُركز هذه القائمة على الأداء التشغيلي خلال فترة زمنية (سنة أو ربع سنة)، وتكشف في النهاية عن صافي الربح أو الخسارة.

الإيرادات: إجمالي المبيعات.

المصروفات: تكاليف الإنتاج، الرواتب، الإيجارات، والضرائب.

النتيجة: (الإيرادات - المصروفات).

3. قائمة التدفقات النقدية (Cash Flow Statement)

هذه القائمة هي "الواقع الحقيقي" لحركة السيولة. قد تكون الشركة رابحة في "قائمة الدخل" ولكنها تفتقر للسيولة في "قائمة التدفقات النقدية". وتنقسم إلى:

أنشطة تشغيلية: النقد الناتج من صلب عمل الشركة.

أنشطة استثمارية: شراء أو بيع أصول (مثل معدات).

أنشطة تمويلية: الحصول على قروض أو توزيع أرباح.

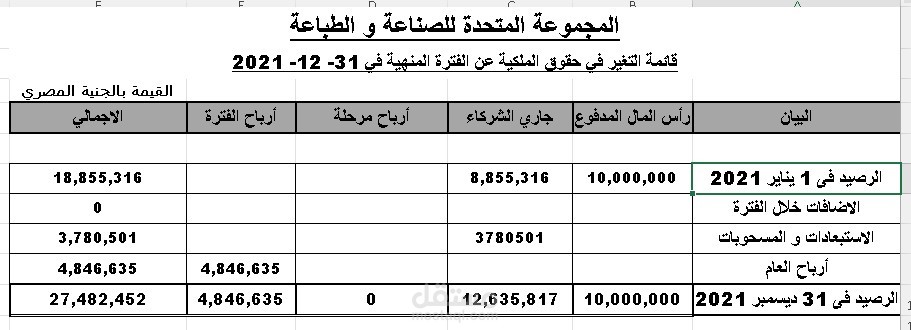

4. قائمة التغير في حقوق الملكية

توضح بالتفصيل كيف تغيرت استثمارات الملاك خلال الفترة، بما في ذلك الأرباح المحتجزة وزيادات رأس المال.