مقارنة التدفقات النقدية وتحليل اسباب الانحرافات ونصحيحها

تفاصيل العمل

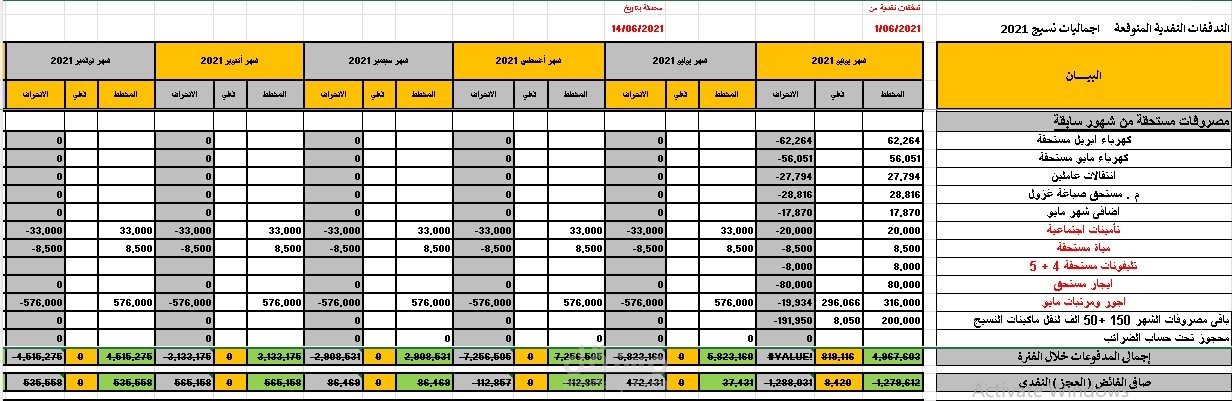

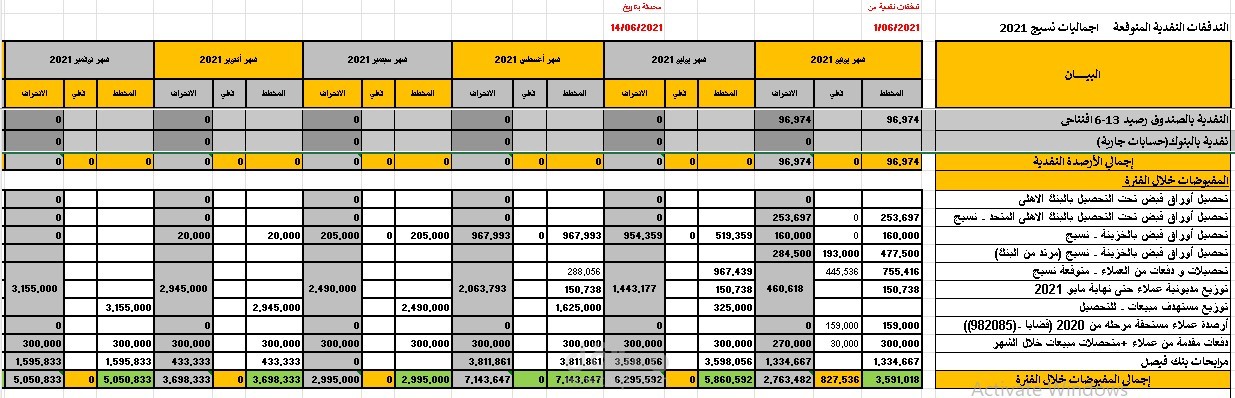

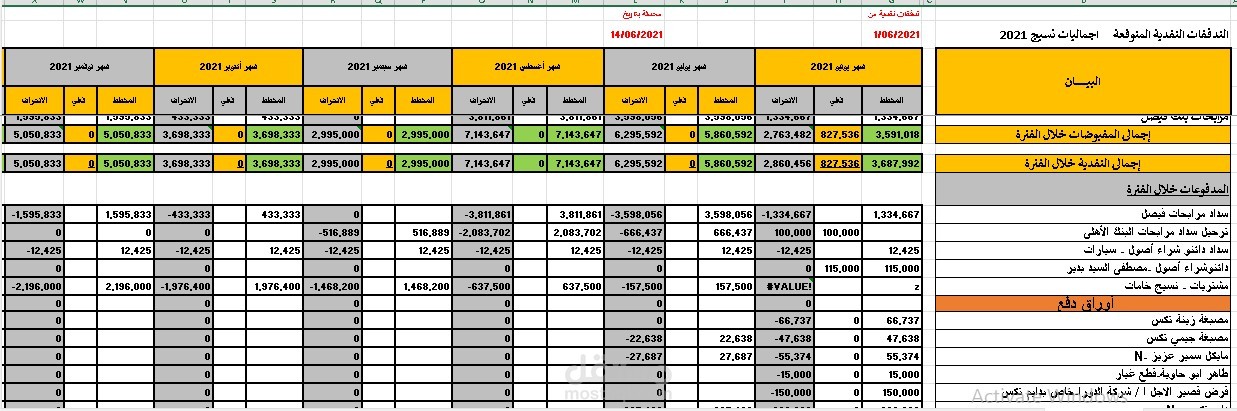

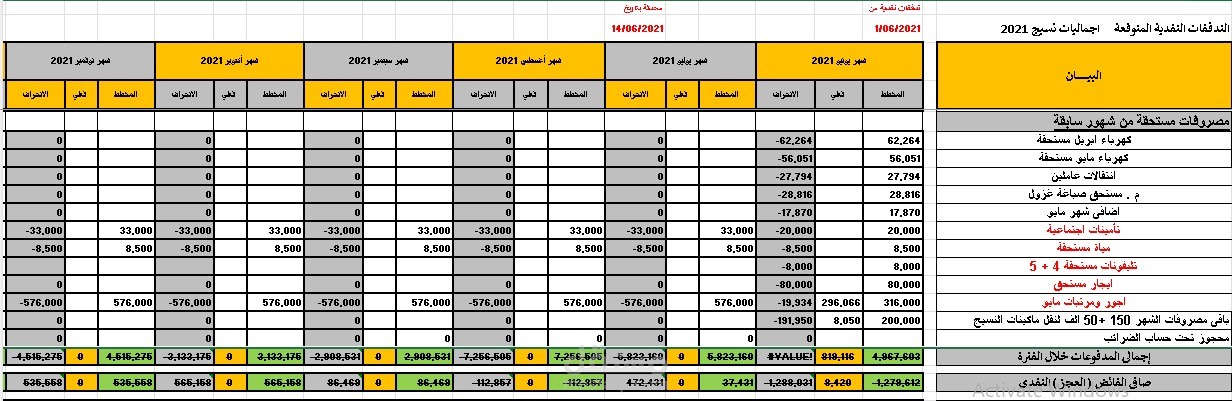

مقارنة التدفقات النقدية المخططة بالفعلى

تعد مقارنة التدفقات النقدية المخططة (Estimated Cash Flow) بالتدفقات الفعلية (Actual Cash Flow) حجر الزاوية في الإدارة المالية الناجحة. هذه العملية لا تهدف فقط لرصد الأخطاء، بل لضمان استمرارية الشركة وقدرتها على الوفاء بالتزاماتها في الوقت المحدد

تحليل الانحرافات (لماذا اختلف الواقع عن الخطة؟)

الانحراف ليس دائماً "سيئاً"، لكنه دائماً "مؤشر". نقسم الانحرافات إلى نوعين:

أ. انحرافات المقبوضات (الإيرادات النقدية)

انحراف سالب: (الفعلي أقل من المخطط).

الأسباب: تأخر العملاء في السداد، انخفاض المبيعات، أو شروط ائتمان متساهلة جداً.

انحراف موجب: (الفعلي أكبر من المخطط).

الأسباب: تحصيل ديون قديمة، طفرة في المبيعات النقدية، أو نجاح حملة تحصيل.

ب. انحرافات المدفوعات (المصاريف النقدية)

انحراف سالب (وفر): (الفعلي أقل من المخطط).

الأسباب: كفاءة في الإنفاق، تأجيل بعض المشتريات، أو الحصول على خصومات من الموردين.

انحراف موجب (زيادة): (الفعلي أكبر من المخطط).

الأسباب: ارتفاع مفاجئ في الأسعار، مصاريف صيانة طارئة، أو سوء تقدير للتكاليف التشغيلية.

خطوات المتابعة التصحيحية

بمجرد تحديد الانحراف، لا تكتفِ بالرصد، بل اتخذ فعلاً:

تحديد الجوهرية: ركز على الانحرافات الكبيرة (مثلاً التي تتجاوز 10% من المخطط). لا تضيع وقتك في تحليل "قروش" ضائعة.

تعديل التوقعات (Rolling Forecast): إذا كان الانحراف ناتجاً عن تغير دائم (مثل زيادة سعر الإيجار)، يجب تعديل خطة الشهور القادمة فوراً.

إدارة السيولة طارئة: في حال وجود عجز نقدي فعلي، ابدأ في تفعيل خطط بديلة (تأجيل مدفوعات غير عاجلة، أو طلب تسهيلات بنكية مؤقتة).