تصميم نظام موازنات تقديرية (Budgeting System) لمصنع يجمع بين تصنيع المراتب والأثاث الخشبي

تفاصيل العمل

أولاً: مكونات نظام الموازنات التقديرية (Budget Components)

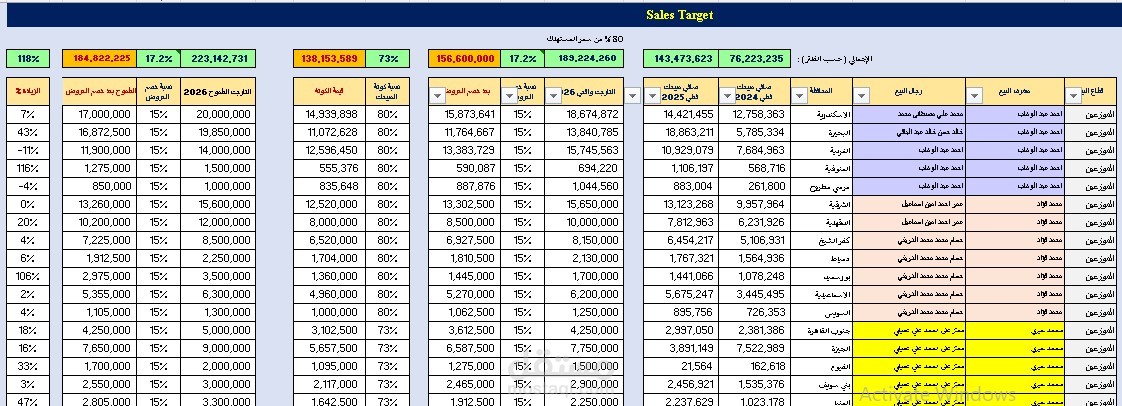

موازنة المبيعات (Sales Budget): تقدير حجم المبيعات لكل خط إنتاج (مراتب، أثاث خشبي) بناءً على دراسة السوق والقدرة الإنتاجية.

موازنة الإنتاج (Production Budget): تحديد كميات الوحدات المطلوب إنتاجها مع مراعاة سياسة مخزون الأمان (Safety Stock).

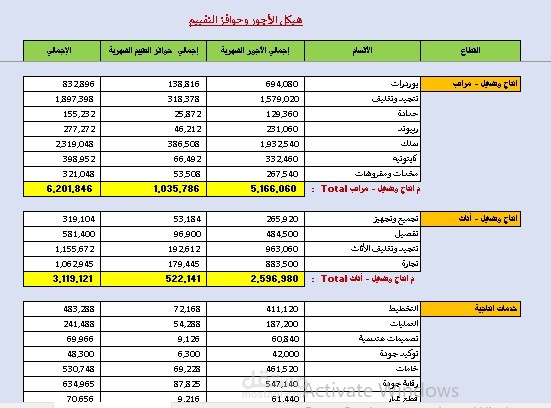

موازنة المشتريات والمواد الخام (Direct Materials Budget):

قطاع المراتب: الإسفنج، السوست.

قطاع الأثاث: الأخشاب (زان/MDF)، الإكسسوارات، الدهانات.

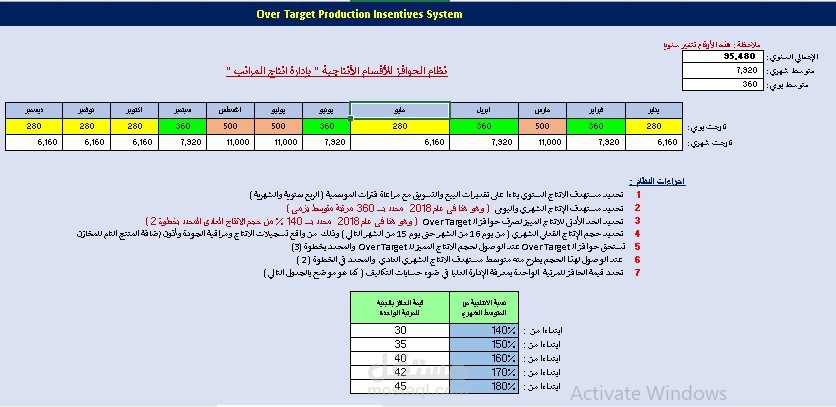

موازنة الأجور المباشرة (Direct Labor Budget): تكلفة العمالة الفنية لكل قسم (الخياطة، النسيج، النجارة، التنجيد).

موازنة المصروفات غير المباشرة (Overhead Budget): تكاليف الطاقة، صيانة الماكينات، والزيوت.

ثانياً: آلية الربط والتحليل (Variance Analysis Framework)

تحليل انحراف السعر (Price Variance): مراقبة تغير أسعار الأخشاب ومستلزمات المراتب عالمياً ومقارنتها بالأسعار المخططة.

تحليل انحراف الكمية/الكفاءة (Quantity/Efficiency Variance): قياس مدى الالتزام بمعدلات الهالك (Wastage) في الأخشاب والمرلتب.

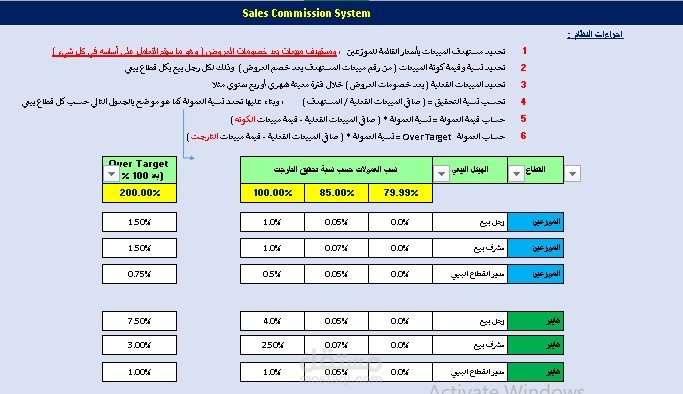

تحليل انحراف المزيج البيعي (Sales Mix Variance): تقييم أي الأقسام يحقق ربحية أعلى (المراتب أم الأثاث) لتوجيه الاستثمار إليه.

التقارير الرقابية: إصدار تقارير شهرية تقارن الفعلي بالمخطط وتحدد "المسؤول عن الانحراف" لاتخاذ إجراءات تصحيحية فورية.

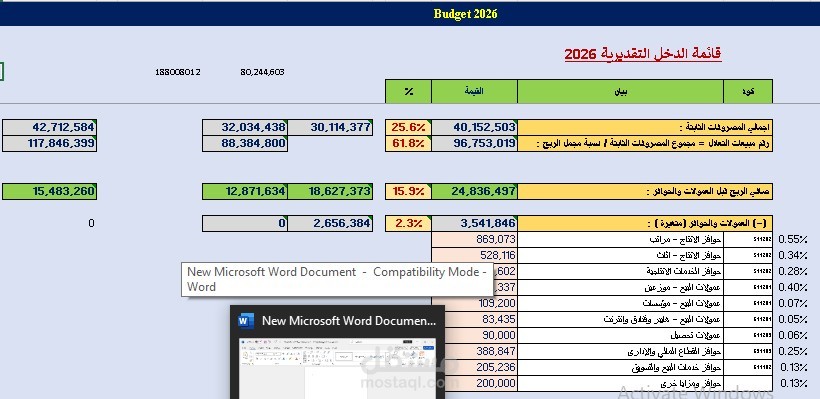

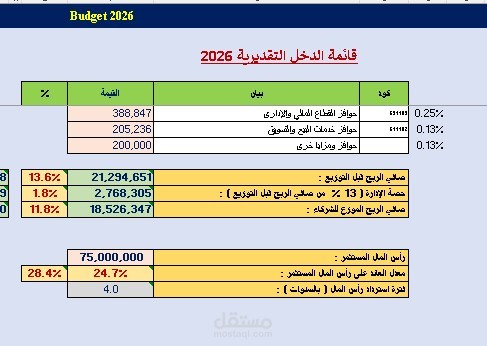

ثالثاً: مخرجات النظام المالية

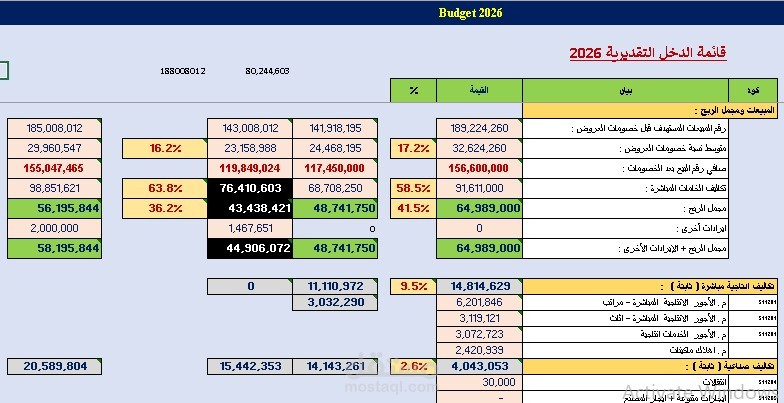

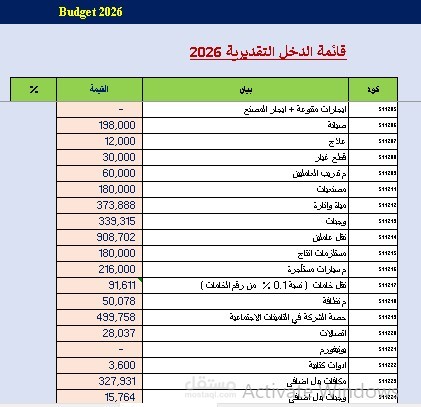

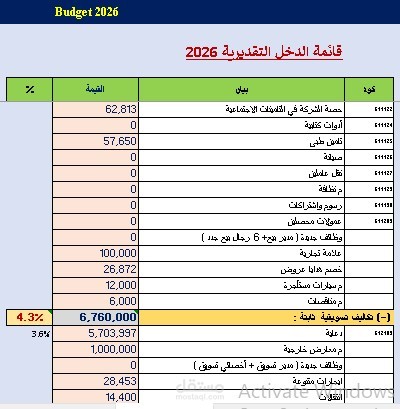

قائمة الدخل التقديرية (Pro-forma Income Statement).

موازنة التدفقات النقدية (Cash Flow Budget): لضمان توفر السيولة لشراء المواد الخام في مواسم الذروة.

لوحة تحكم (Dashboard): تعرض مؤشرات الأداء المالي (KPIs) للإدارة العليا بوضوح.