تصميم أداة رقابة مالية (Financial Tracker) على برنامج Excel لمقارنة المبيعات بالمصاريف بشكل يومي وحساب صافي الربح اللحظي

تفاصيل العمل

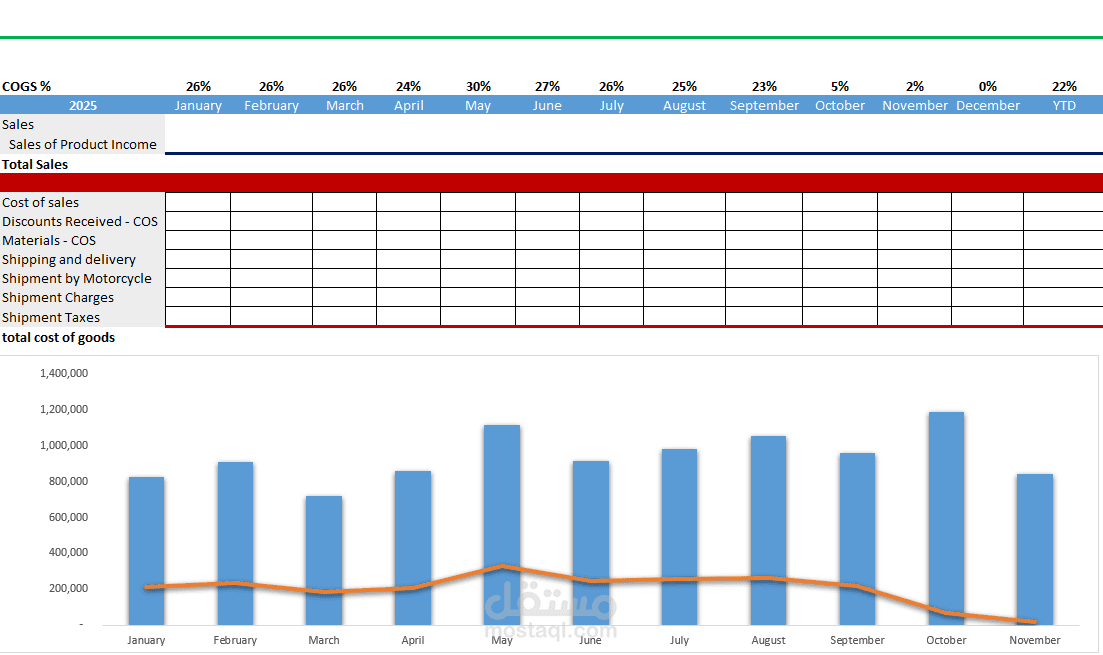

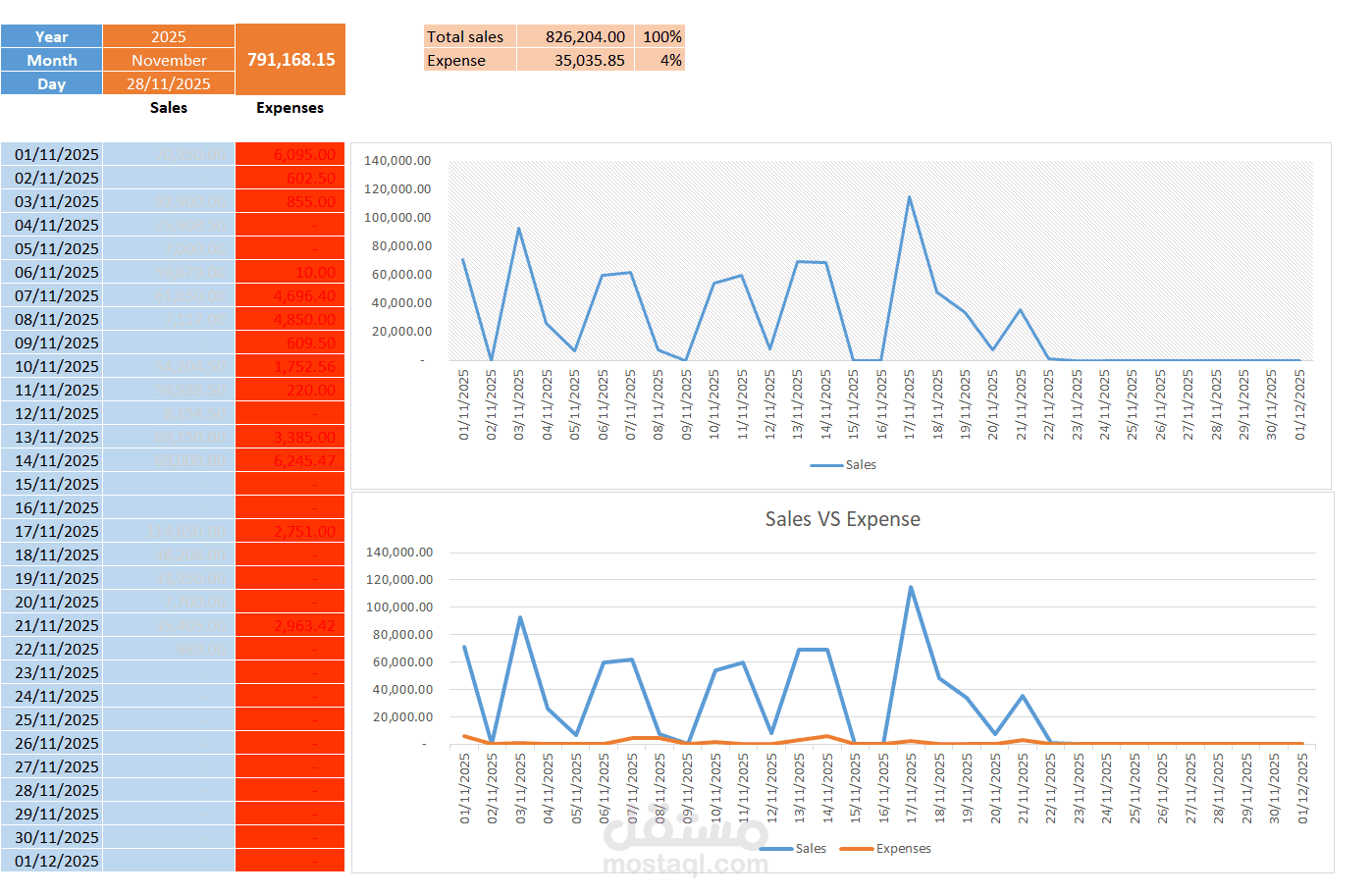

الرقابة على التكاليف: حساب تلقائي لنسبة المصاريف مقابل المبيعات (مثلاً 4% كما في النموذج) لضمان عدم تجاوز الميزانية.

التحليل اليومي: جدول تتبع للحركات اليومية يظهر صافي التدفق النقدي لكل يوم على حدة.

المقارنة البصرية: رسوم بيانية (Line Charts) توضح الفجوة بين الإيرادات والمصروفات، مما يسهل اكتشاف أي زيادة غير مبررة في المصاريف فور حدوثها.

النتائج: ساعد هذا النموذج في ضبط المصاريف التشغيلية وتحسين هامش الربح الصافي.