تطوير برنامج بلغة Fortran لمحاكاة أسعار الأسهم باستخدام Monte Carlo

تفاصيل العمل

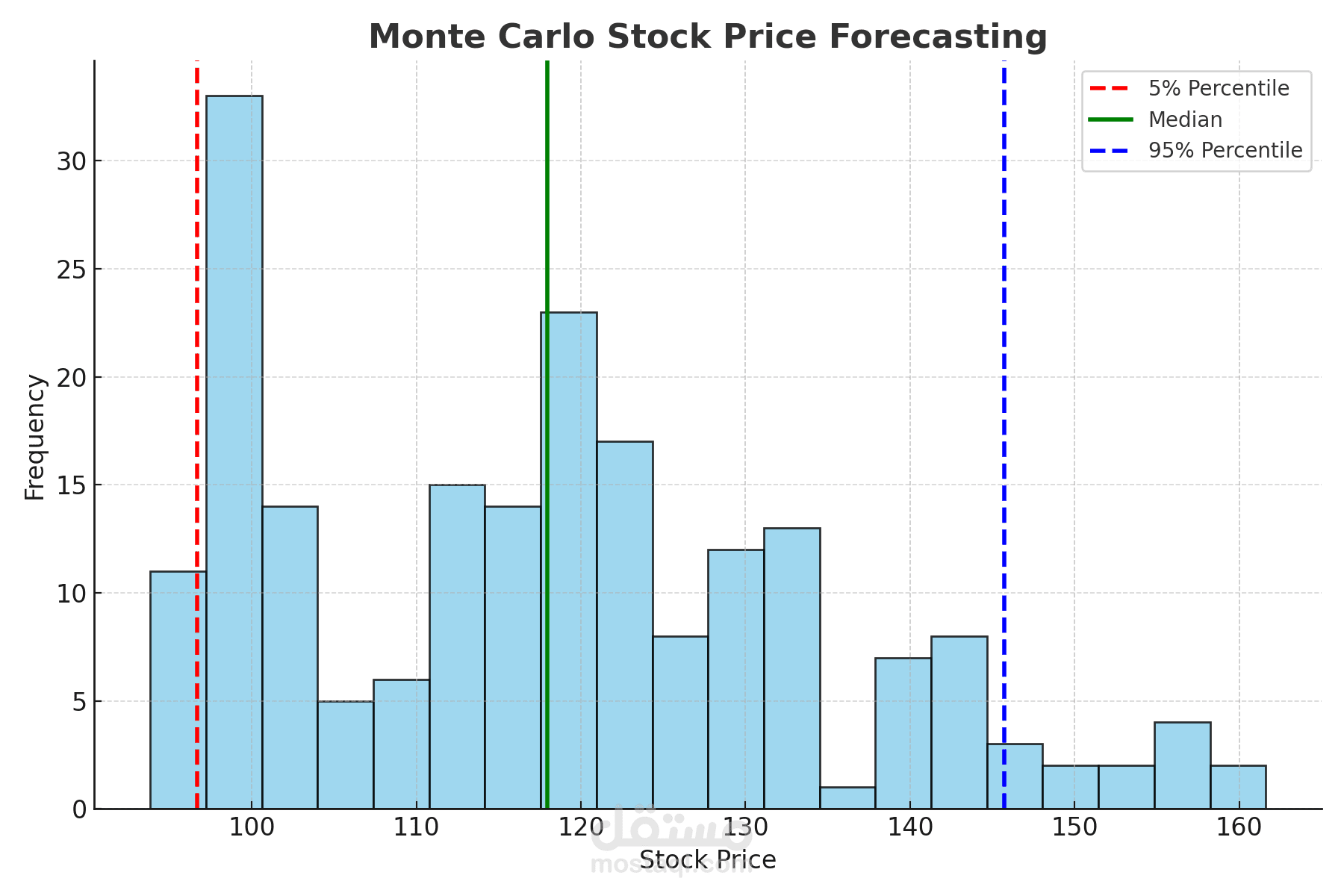

قمت ببرمجة تطبيق بلغة Fortran يقوم بقراءة بيانات أسعار تاريخية (CSV) وحساب العائد اليومي والتذبذب، ثم توليد آلاف السيناريوهات المستقبلية لأسعار السهم باستخدام نموذج Geometric Brownian Motion. البرنامج يُخرج تقديرات (5% – Median – 95%) مع رسم بياني يوضح توزيع الأسعار. هذا النموذج مفيد للمستثمرين في تقييم المخاطر واتخاذ قرارات مبنية على بيانات إحصائية

1. قراءة البيانات

•استيراد ملف CSV يحتوي على أسعار الأسهم التاريخية.

2. التحليل الأساسي

•حساب العائد اليومي (Daily Returns).

•حساب التذبذب (Volatility) والمتوسط (µ).

3. محاكاة Monte Carlo

•توليد آلاف المسارات السعرية العشوائية باستخدام نموذج Geometric Brownian Motion.

4. النتائج والتوقعات

•استخراج القيم الإحصائية:

•أسوأ 5% (Risk Scenario).

•القيمة المتوسطة (Expected Median).

•أفضل 95% (Optimistic Case).

5.️ المخرجات البصرية

•رسم Histogram يوضح توزيع الأسعار.

•رسم مسارات سعرية توضح احتمالات المستقبل.

6. التصدير

•حفظ النتائج في ملفات (CSV / PDF) قابلة للمشاركة مع المستثمرين أو الشركات