تطبيق رياضي إحصائي على بيانات السوق المالية الأمريكية باستخدام SDE

تفاصيل العمل

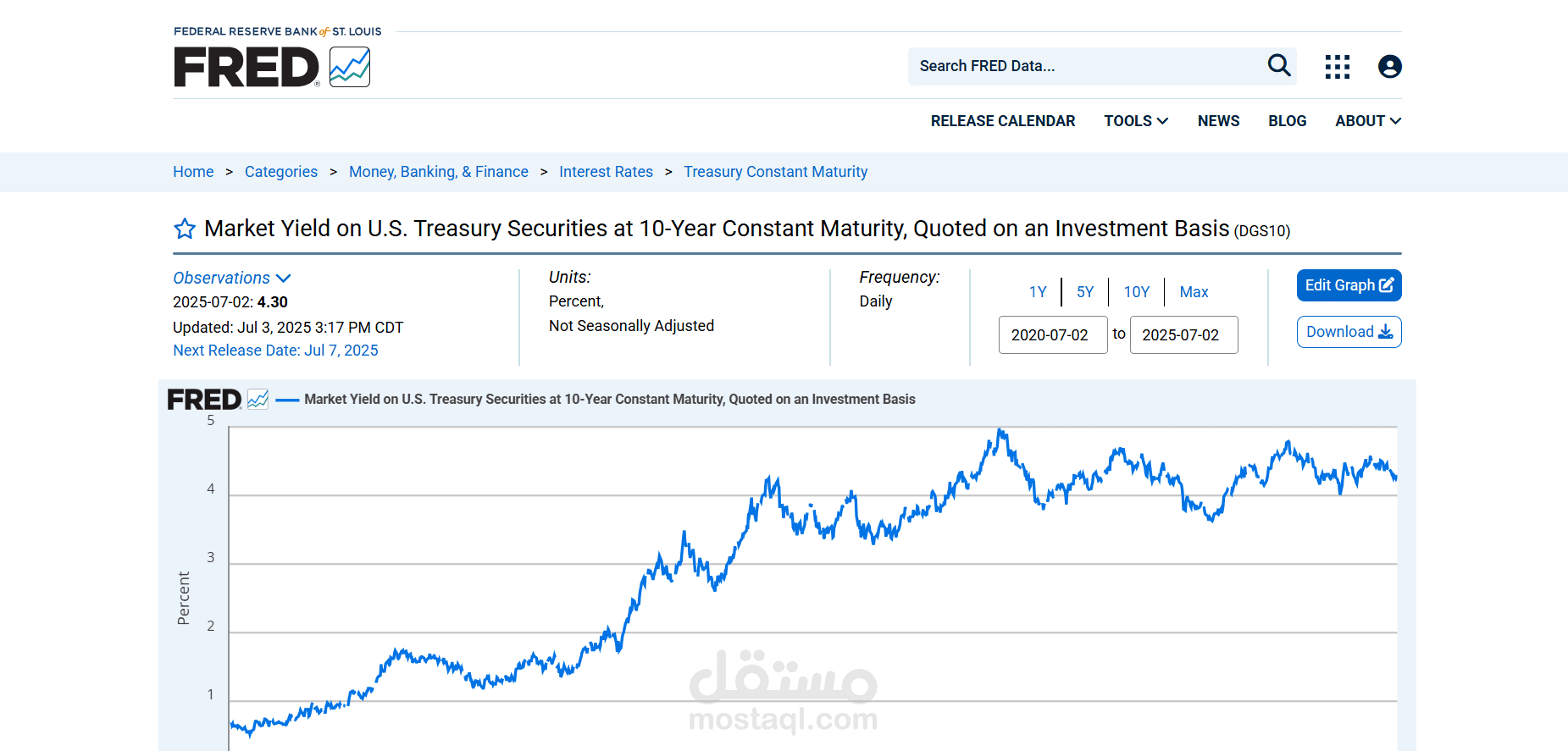

مشروع متكامل يجمع بين النمذجة الرياضية والتحليل المالي، باستخدام لغة Python لمحاكاة تطور أسعار الفائدة عبر المعادلات التفاضلية العشوائية (SDEs).

يعتمد المشروع على بيانات حقيقية من السوق الأمريكية (DGS10)، ويطبّق طريقة Euler-Maruyama وGLM لتحليل وتوقّع السلوك المالي.

تم تطويره في سياق أكاديمي ضمن المدرسة الوطنية العليا للرياضيات (NHSM)، ويُمثّل دمجًا حقيقيًا بين الرياضيات، البرمجة، والتطبيقات المالية.