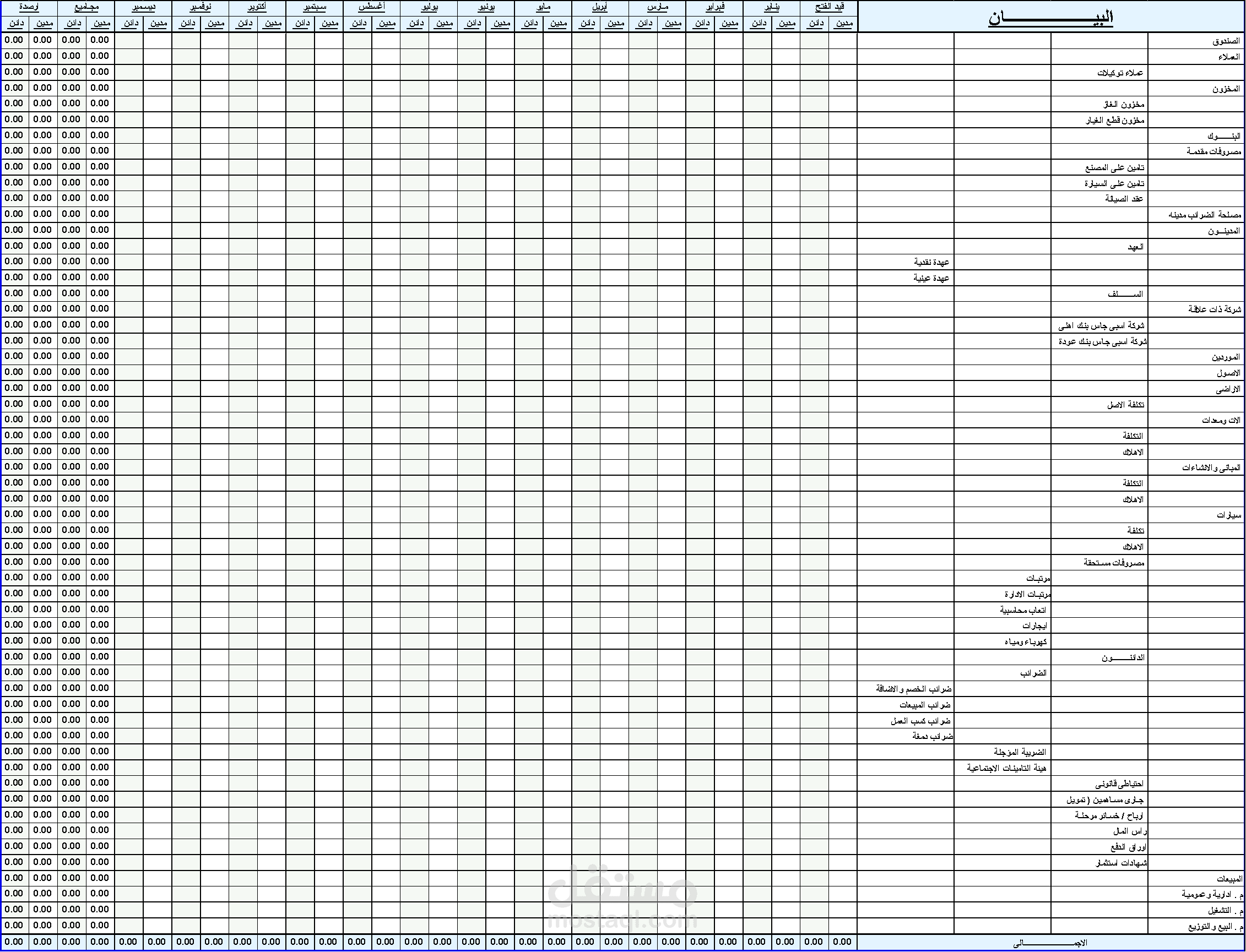

ميزان مراجعة

تفاصيل العمل

ميزان المراجعة في المحاسبة؟

هو تقرير مالي يُظهر جميع حسابات دفتر الأستاذ العام وأرصدتها خلال فترة زمنية محددة، ويعتبر تدقيق هذا التقرير خطوة أولية في العملية المحاسبية لضمان توازن أعمدة المدين والدائن.

متى يبدأ إعداد ميزان المراجعة؟

يبدأ إعداد الميزان بعد رصد الحسابات وإقفال دفتر الأستاذ وترحيل الحسابات بأرصدتها المدينة والدائنة.

مكونات ميزان المراجعة:

المصروفات

أي مصروف يدفعه نشاطك التجاري يعتبر حساب مدين ويسجل له رصيد مدين في هذا التقرير، مثل:

الإيجار

الكهرباء

رواتب الموظفين

الإيرادات

أي إيراد يدخل نشاطك التجاري يعتبر حساب دائن ويسجل له رصيد دائن في هذا التقرير، مثل:

إيراد مبيعات المنتجات والخدمات، مثل:

مبيعات الملابس

مبيعات قطع الغيار

مبيعات خدمة الانترنت

إيراد من بيع أصول مثل:

الأثاث

سندات القبض

إيرادات فائدة مثل:

الودائع المصرفية

القروض الممنوحة للآخرين

الأصول

تشمل الحسابات المتعلقة بموارد نشاطك التجاري مثل:

النقد

سندات القبض

المخزون

الاستثمارات

الممتلكات

المعَدات

أنواع الأصول:

الأصول المتداولة: تظهر في الجانب المدين إذا حدث زيادة في رصيدها، أما إذا قلت فيصبح رصيدها دائن مثل حساب الخزينة أو حساب البنك.

الأصول الثابتة: تظهر في الجانب المدين لأنها دائمًا يتم شراؤها، أما إذا تم بيعها فتصبح إيراد بيع وتظهر في الجانب الدائن.

الخصوم

تظهر الخصوم في الجانب الدائن في هذا التقرير لأنها تعتبر دين على نشاطك التجاري، وتشمل الحسابات المتعلقة بالتزامات تجارتك، مثل:

الحسابات الدائنة

القروض

الضرائب المستحقة الدفع.