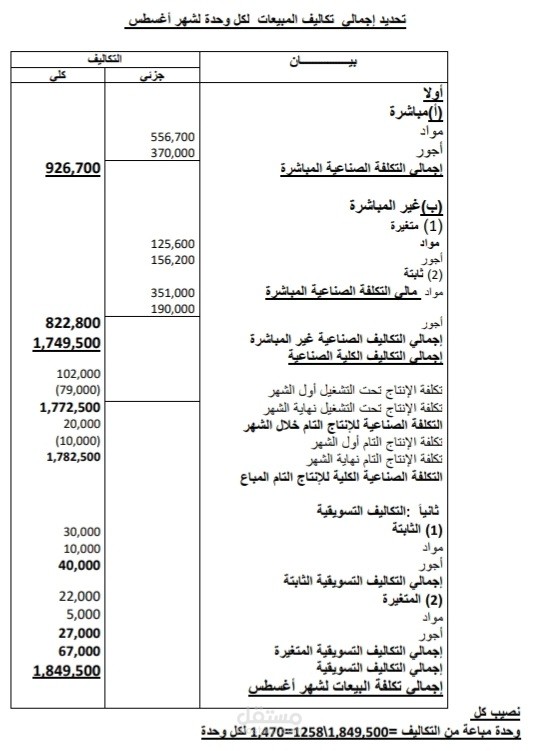

تكاليف المبيعات

تفاصيل العمل

### **تكاليف المبيعات (Cost of Sales - COS)**

#### **المفهوم**:

هي التكاليف **المباشرة** المرتبطة بإنتاج أو شراء البضائع التي تم بيعها خلال فترة معينة. تعتبر جزءًا أساسيًا من قائمة الدخل وتُستخدم لحساب **إجمالي الربح**.

#### **مكونات تكاليف المبيعات**:

1. **تكلفة البضاعة المباعة**:

- سعر شراء البضاعة (للتجار).

- تكاليف التصنيع (للمصنعين)، مثل:

- المواد الخام.

- أجور العمال المباشرين.

- التكاليف الصناعية (كهرباء، صيانة).

2. **مصاريف مباشرة أخرى**:

- شحن البضاعة للمشتري.

- عمولات المبيعات (إذا كانت مرتبطة مباشرة بالبيع).

#### **طريقة الحساب**:

\[

\text{تكلفة المبيعات} = \text{مخزون أول المدة} + \text{المشتريات أو التصنيع} - \text{مخزون آخر المدة}

\]

#### **أهميتها**:

- تحديد **إجمالي الربح**:

\[

\text{إجمالي الربح} = \text{الإيرادات} - \text{تكلفة المبيعات}

\]

- تحليل **كفاءة الإنتاج والشراء**.

- المساعدة في **تسعير المنتجات** بشكل مناسب.

#### **مثال**:

إذا كان لدى شركة:

- مخزون أول المدة: 10,000 ريال

- مشتريات خلال الفترة: 50,000 ريال

- مخزون آخر المدة: 15,000 ريال

فإن:

\[

\text{تكلفة المبيعات} = 10,000 + 50,000 - 15,000 = 45,000 \text{ ريال}

\]

#### **الفرق بينها وبين المصاريف التشغيلية**:

- **تكاليف المبيعات**: مرتبطة مباشرة بالبضاعة المباعة.

- **المصاريف التشغيلية** (كالرواتب والإيجار): تكاليف غير مباشرة تدعم العملية التشغيلية.

باختصار، تكاليف المبيعات تُظهر **التكاليف الحقيقية** للبضاعة التي تم بيعها، مما يساعد في قياس ربحية النشاط التجاري.