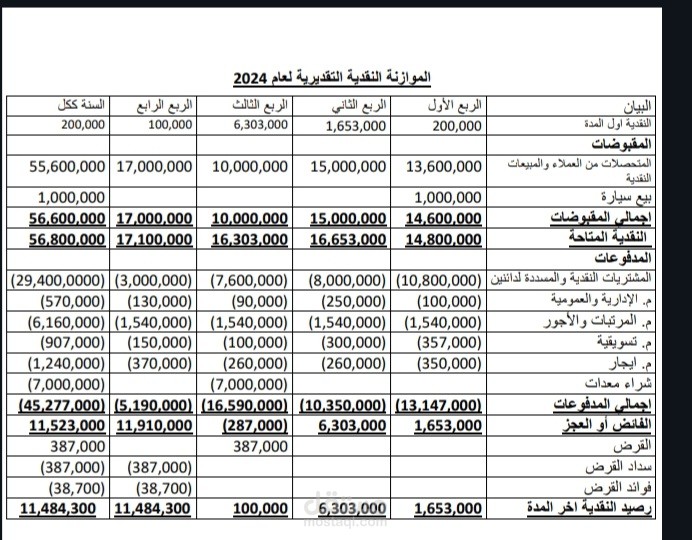

الموازنة النقدية التقديرية

تفاصيل العمل

إعداد الوازنات التقديريه

الموازنة النقدية التقديرية (أو **الموازنة النقدية المُخططة**) هي أداة تخطيط مالي تُستخدم لتقدير التدفقات النقدية الداخلة والخارجة لفترة مالية مستقبلية (شهر، ربع سنة، سنة)، بهدف:

1. **ضمان السيولة**: التأكد من توفر النقد الكافي لسداد الالتزامات في مواعيدها.

2. **تجنب العجز أو الفائض غير المخطط له**: التنبؤ بالاحتياجات النقدية مسبقًا.

3. **اتخاذ القرارات المالية**: مثل الاقتراض أو الاستثمار بناءً على التوقعات.

### **مكوناتها الرئيسية**:

- **التدفقات الداخلة**: مثل المبيعات النقدية، تحصيل الذمم المدينة، إيرادات أخرى.

- **التدفقات الخارجة**: مثل رواتب، مشتريات، دفعات قروض، مصروفات رأسمالية.

- **صافي التدفق النقدي**: (إجمالي الداخلة - إجمالي الخارجة).

- **الرصيد النقدي الأولي والنهائي**.

### **خطوات إعدادها**:

1. تقدير الإيرادات النقدية بناءً على المبيعات المتوقعة وسياسة التحصيل.

2. تقدير المصروفات النقدية الثابتة والمتغيرة.

3. مقارنة الإيرادات والمصروفات لتحديد الفائض أو العجز.

4. التخطيط للتمويل (في حال العجز) أو الاستثمار (في حال الفائض).

### **أهميتها**:

- تجنب أزمات السيولة.

- تحسين إدارة رأس المال العامل.

- دعم عملية اتخاذ القرارات المالية الاستراتيجية.

هي تُعدّ جزءًا من الخطة المالية الشاملة للشركة وتختلف عن الموازنة العمومية أو قائمة الدخل لتركيزها على التدفقات النقدية الفعلية وليس المستحقة.