اعداد الميزانية العمومية وقائمة الدخل الفعلية و الضريبية لاى شركة ناشئة وتقديم اقرار الدخل . ( اشخاص واعتبارى )

تفاصيل العمل

يسعدني مساعدتك في إعداد الميزانية العمومية وقائمة الدخل الفعلية والضريبية للشركات الناشئة، وتقديم إقرار الضريبة لكل من الأشخاص الطبيعيين والشركات الاعتبارية. سأشرح الخطوات الأساسية لكل خطوة من هذه الخطوات، مع مراعاة الاختلافات بين الشركات الناشئة ذات المسؤولية المحدودة والشركات الفردية.

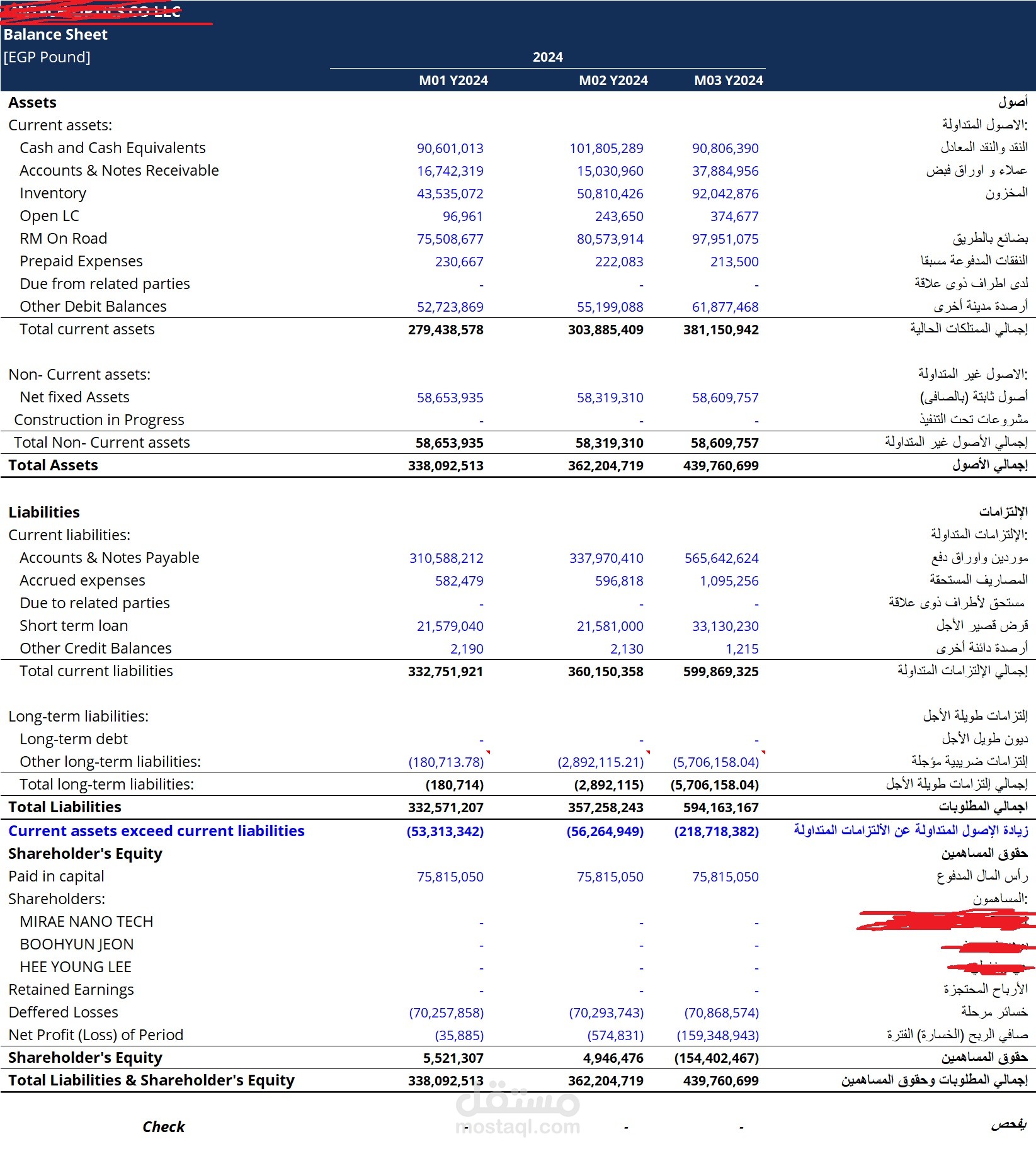

الميزانية العمومية:

تعريف: تُظهر الميزانية العمومية المركز المالي للشركة في تاريخ محدد، من خلال عرض أصولها والتزاماتها وحقوق الملكية.

المكونات:

الأصول: تشمل الموارد الاقتصادية التي تمتلكها الشركة وتتوقع الحصول على فوائد منها في المستقبل، مثل النقدية، والحسابات الدائنة، والمخزون، والأصول الثابتة، والأصول غير الملموسة.

الالتزامات: تشمل الديون المستحقة على الشركة، مثل القروض الدائنة، والحسابات الدائنة، والضرائب المستحقة، والاستحقاقات.

حقوق الملكية: تُمثل حقوق مالكي الشركة في أصولها، وتُحسب بقسمة صافي الأرباح على مدار عمر الشركة على عدد الأسهم المصدرة.

إعداد الميزانية العمومية للشركات الناشئة:

الأصول:

النقدية: رصيد الشركة في البنوك.

الحسابات الدائنة: المبالغ المستحقة للبائعين والموردين.

المخزون: السلع التي تنتجها أو تشتريها الشركة للبيع.

الأصول الثابتة: الممتلكات طويلة الأجل مثل المعدات والمباني.

الأصول غير الملموسة: الممتلكات غير الملموسة مثل براءات الاختراع والعلامات التجارية.

الالتزامات:

القروض الدائنة: المبالغ المستحقة على الشركة من القروض.

الحسابات الدائنة: المبالغ المستحقة للبائعين والموردين.

الضرائب المستحقة: الضرائب التي لم يتم دفعها بعد.

الاستحقاقات: الرواتب والمزايا المستحقة للموظفين.

حقوق الملكية:

رأس المال المدفوع: المبالغ التي استثمرها مالكو الشركة في الشركة.

الأرباح المحتجزة: الأرباح التي لم يتم توزيعها على المساهمين.

ملاحظات:

تختلف الميزانية العمومية للشركات الناشئة ذات المسؤولية المحدودة عن الشركات الفردية من حيث كيفية معالجة حقوق الملكية.

في الشركات ذات المسؤولية المحدودة، تُقسم حقوق الملكية إلى أسهم يمتلكها المساهمون.

في الشركات الفردية، تُعتبر حقوق الملكية ملكًا لصاحب الشركة الفردية.

قائمة الدخل الفعلية:

تعريف: تُظهر قائمة الدخل الفعلية أرباح وخسائر الشركة خلال فترة زمنية محددة، مثل سنة مالية.

المكونات:

الإيرادات: جميع الأموال التي تكسبها الشركة من بيع منتجاتها أو خدماتها.

المصروفات: جميع التكاليف التي تتحملها الشركة من أجل توليد الإيرادات، مثل تكلفة البضائع المباعة، والنفقات الإدارية، والنفقات المالية.

صافي الدخل: الفرق بين الإيرادات والمصروفات.

إعداد قائمة الدخل الفعلية للشركات الناشئة:

الإيرادات:

مبيعات المنتجات أو الخدمات.

الإيرادات من الاستثمارات.

أي إيرادات أخرى.

المصروفات:

تكلفة البضائع المباعة: تكلفة المواد الخام والعمالة المباشرة المستخدمة في إنتاج المنتجات أو الخدمات.

النفقات الإدارية: تكلفة تشغيل الشركة، مثل إيجار الم

بطاقة العمل

| اسم المستقل | Ahmed N. |

| عدد الإعجابات | 0 |

| عدد المشاهدات | 69 |

| تاريخ الإضافة |