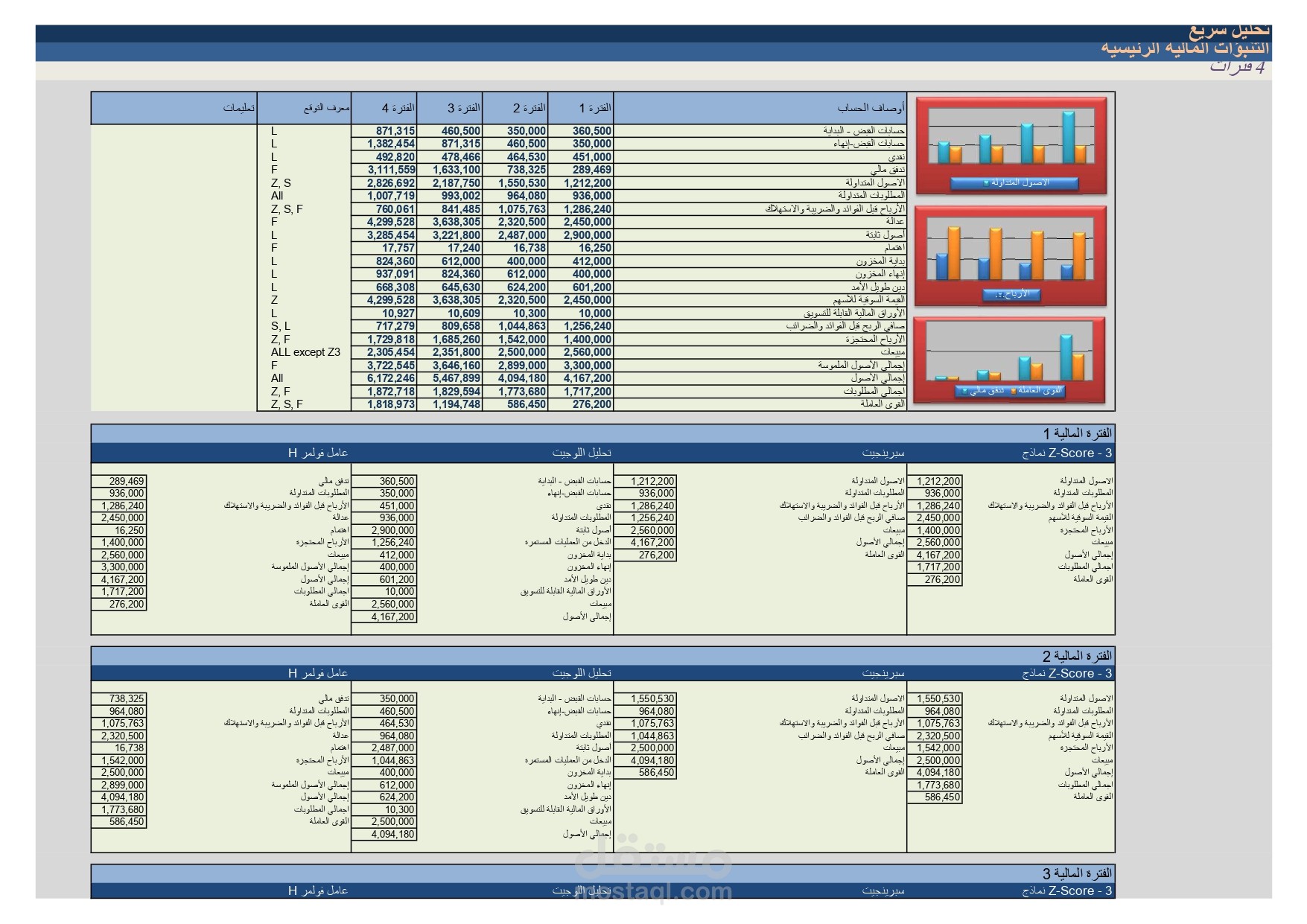

تحليل مخاطر ائتمان 4 فترات

تفاصيل العمل

تعد Z Score مؤشرًا شاملاً لخطر فشل الشركة بسبب الضعف المالي.

وهو يتألف من خمس حسابات مجتمعة.

تتم مقارنة النتيجة الناتجة بالمقياس التالي:

Z نقاط احتمالية فشل الأعمال

1.8 أو أقل مرتفع جدًا

1.81 إلى 2.99 غير قادر على التحديد

3.0 أو أكثر منخفض جدًا

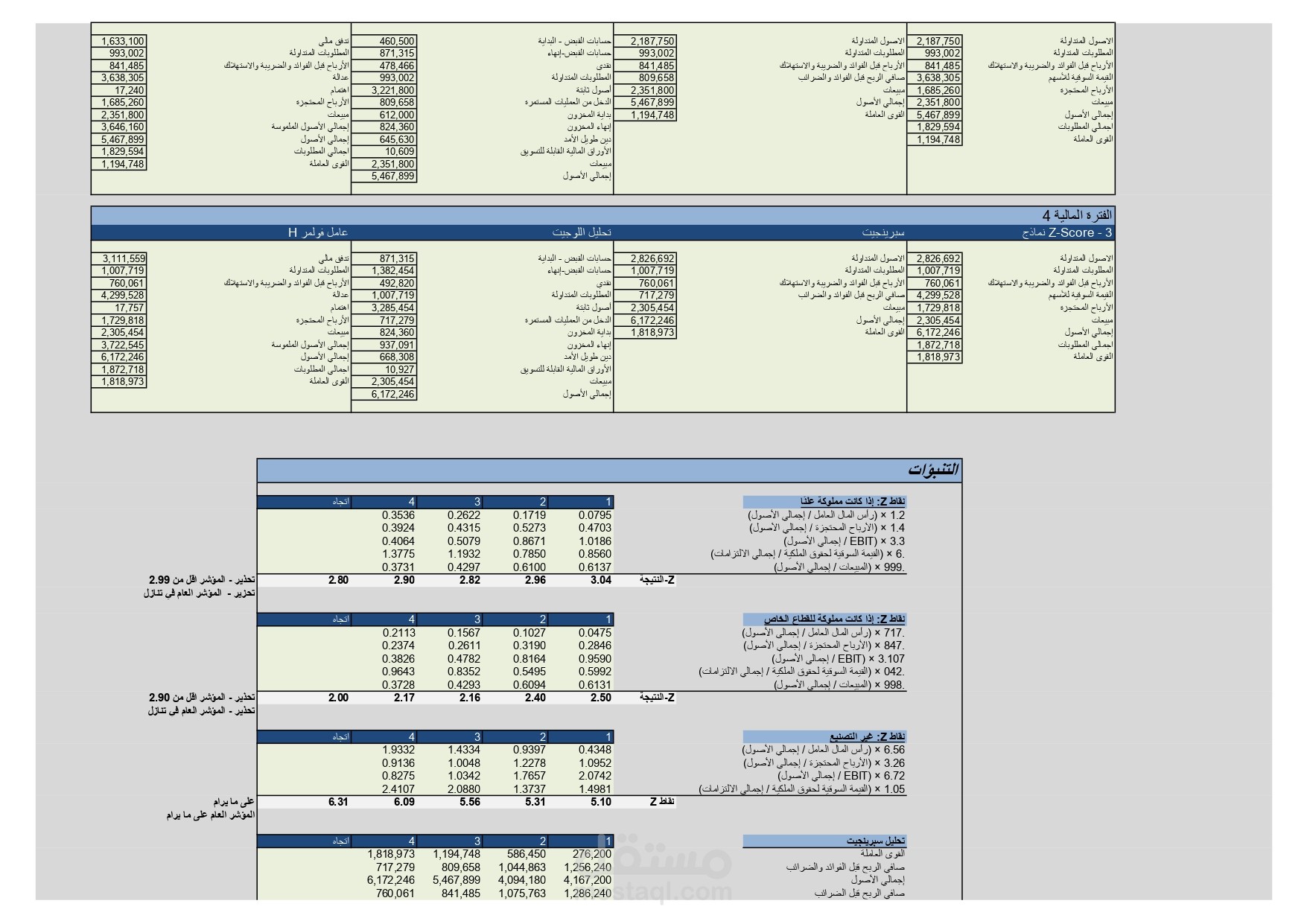

تُعد درجة Z للشركات المملوكة للقطاع الخاص مؤشرًا شاملاً لخطر فشل الشركة بسبب الضعف المالي.

وهو يتألف من خمس حسابات مجتمعة. تتم مقارنة النتيجة الناتجة بالمقياس التالي:

Z نقاط احتمالية فشل الأعمال

Z-SCORE أعلى من 2.90 حالة جيدة

Z-SCORE بين 2.90 و1.23 علامات تحذير

Z-SCORE أقل من 1.23 مشكلة كبيرة - يمكن أن تتجه نحو الإفلاس

تُعد درجة Z لغير التصنيع مؤشرًا شاملاً لخطر فشل الشركة بسبب الضعف المالي.

وهو يتألف من خمس حسابات مجتمعة. تتم مقارنة النتيجة الناتجة بالمقياس التالي:

Z نقاط احتمالية فشل الأعمال

Z-SCORE أعلى من 2.6--العميل في حالة جيدة

Z-SCORE بين 2.6 و1.11--علامات تحذير

النتيجة Z أقل من 1.11 - مشكلة كبيرة - يمكن أن تتجه نحو الإفلاس

نقاط Z: إذا كانت مالك

1.2 × (رأس المال العامل / إجمالي الأصول)

1.4 × (الأرباح المحتجزة / إجمالي الأصول)

3.3 × (EBIT / إجمالي الأصول)

.6 × (القيمة السوقية لحقوق الملكية / إجمالي الالتزامات)

.999 × (المبيعات / إجمالي الأصول)

نقاط Z: إذا كانت مملوكة للقطاع الخاص

.717 × (رأس المال العامل / إجمالي الأصول)

.847 × (الأرباح المحتجزة / إجمالي الأصول)

3.107 × (EBIT / إجمالي الأصول)

.042 × (القيمة السوقية لحقوق الملكية / إجمالي الالتزامات)

.998 × (المبيعات / إجمالي الأصول)

نقاط Z: غير التصنيع

6.56 × (رأس المال العامل / إجمالي الأصول)

3.26 × (الأرباح المحتجزة / إجمالي الأصول)

6.72 × (EBIT / إجمالي الأصول)

1.05 × (القيمة السوقية لحقوق الملكية / إجمالي الالتزامات)

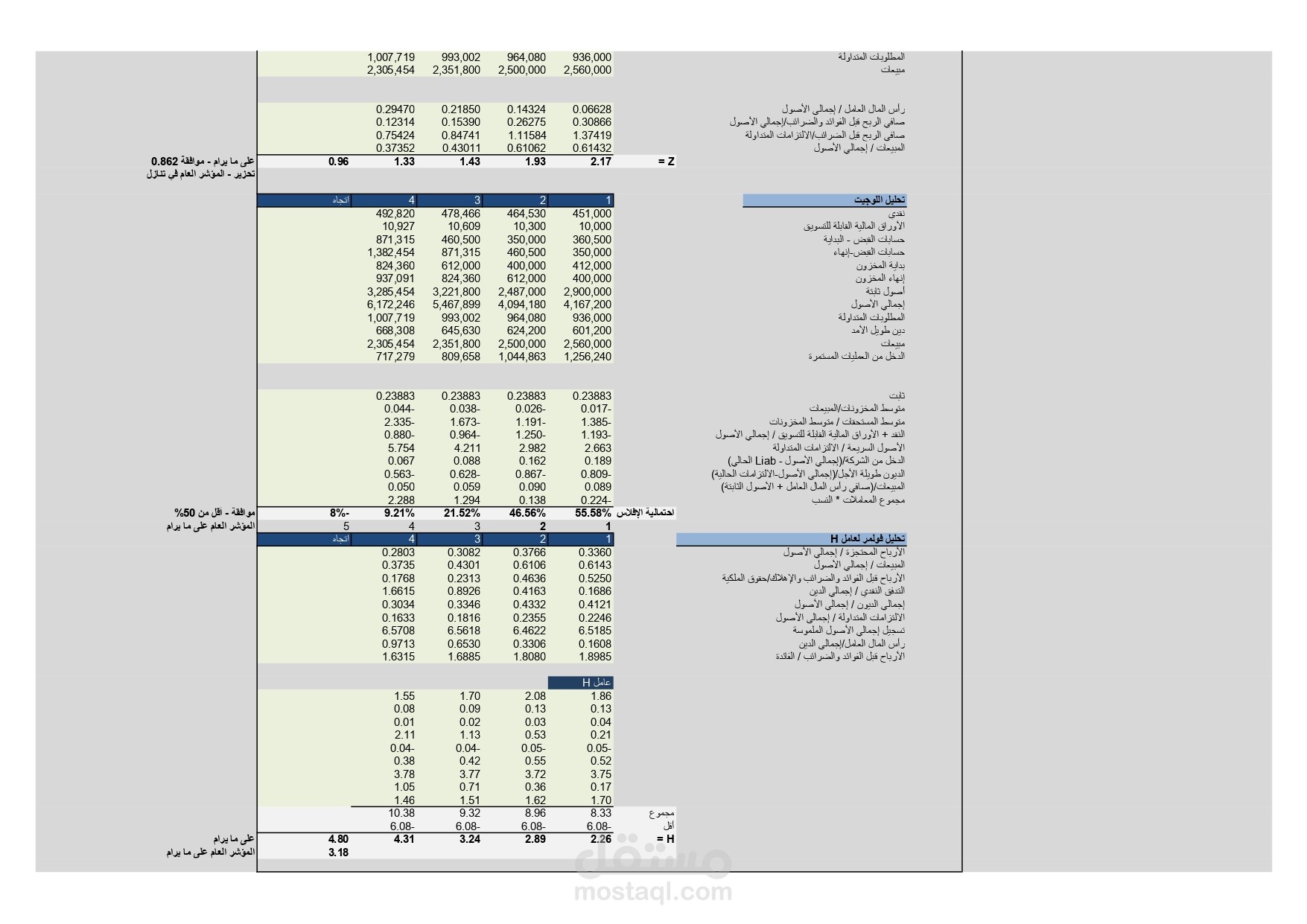

تحليل سبرينجيت

القوى العاملة

صافي الربح قبل الفوائد والضرائب

إجمالي الأصول

صافي الربح قبل الضرائب

المطلوبات المتداولة

مبيعات

رأس المال العامل / إجمالي الأصول

صافي الربح قبل الفوائد والضرائب/إجمالي الأصول

صافي الربح قبل الضرائب/الالتزامات المتداولة

المبيعات / إجمالي الأصول

تحليل اللوجيت

نقدي

الأوراق المالية القابلة للتسويق

حسابات القبض - البداية

حسابات القبض-إنهاء

بداية المخزون

إنهاء المخزون

أصول ثابتة

إجمالي الأصول

المطلوبات المتداولة

دين طويل الأمد

مبيعات

الدخل من العمليات المستمرة

ثابت

متوسط المخزونات/المبيعات

متوسط المستحقات / متوسط المخزونات

النقد + الأوراق المالية القابلة للتسويق / إجمالي الأصول

الأصول السريعة / الالتزامات المتداولة

الدخل من الشركة/(إجمالي الأصول - الحالي)

الديون طويلة الأجل/(إجمالي الأصول-الالتزامات الحالية)

المبيعات/(صافي رأس المال العامل + الأصول الثابتة)

مجموع المعاملات * النسب

تحليل فولمر لعامل H