قائمة صافي الدخل التشغيلي

تفاصيل العمل

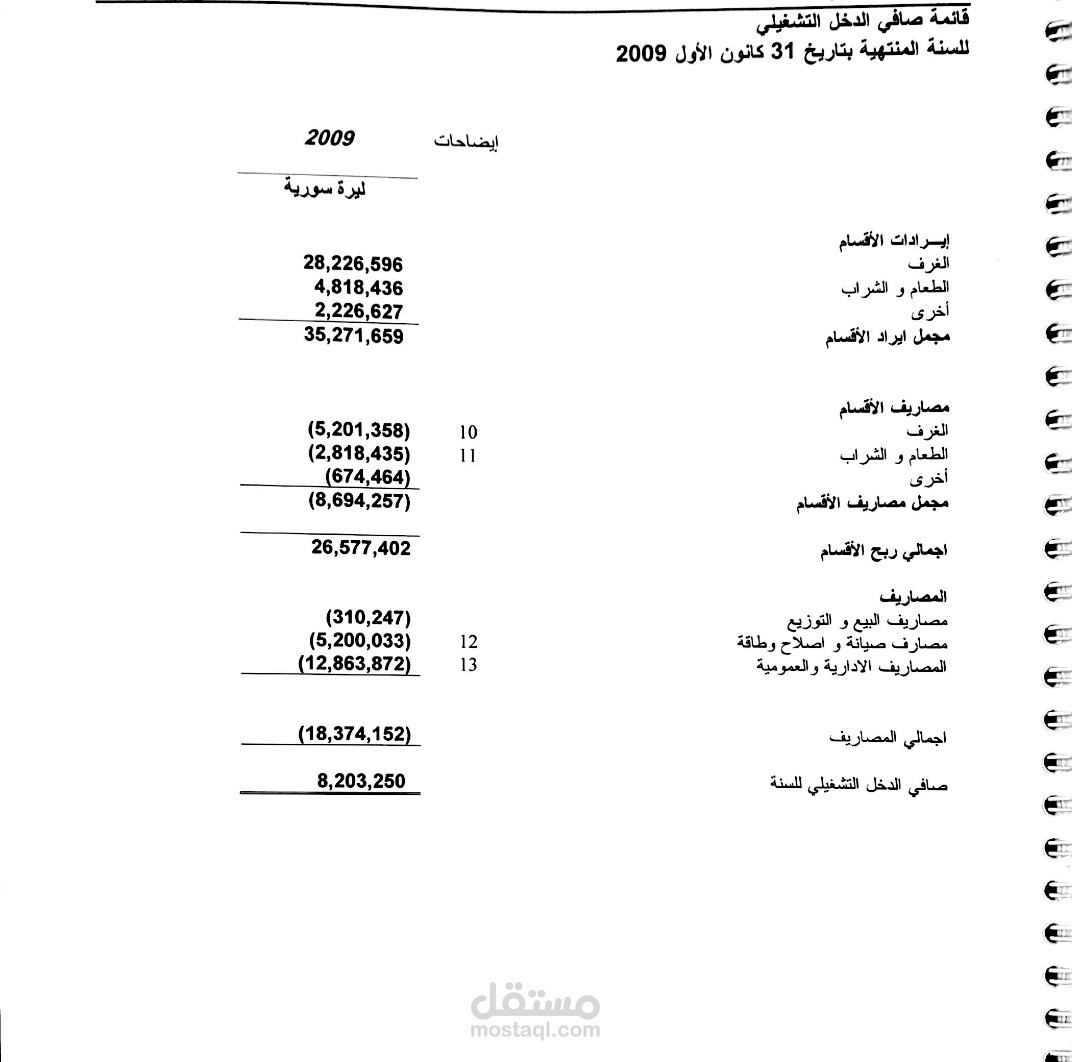

تم وضع قائمة دخل لاحدى الشركات حيث توضح قائمة الدخل حجم عوائد الشركة من مبيعاتها (الإيرادات) وحجم نفقاتها لتغطية تكاليف هذه المبيعات (المصروفات).

حيث تم تحديد مصادر الإيرادات و أوجه المصروفات بشكل مفصل لتقديم صورة أوضح لمجالات أدائها.

حيث تم تحديد الإيرادات أو المبيعات. ومن ثم إجمالي الأرباح ومن ثم صافي الربح ومن ثم الربح التشغيلي." الدخل من عمليات الشركة الرئيسية"ثم تحديد المكاسب والخسائر من غير العمليات الرئيسية.

وذلك من أجل تحديد ما إذا كان أداء الشركة قوياً أم ضعيفاً ...