شجرة حسابات تكاليف

تفاصيل العمل

مراكز التكلفة هي تبويبات تُستخدم لتتبع وتحليل المصروفات والإيرادات المرتبطة بمنفذ معين أو نشاط محدد، وذلك خلال مراحل إنتاجه. الهدف من ذلك هو تحقيق الرقابة على التكاليف وتوفير المعلومات الدقيقة والمفيدة لمتخذي القرار. بالإضافة إلى ذلك، فإنها تسهم في الربحية بشكل غير مباشر، على عكس مراكز الربحية.

كما هو موضح، هناك مراكز التكلفة الرئيسية وهي وحدات تنظيمية أو وظيفية كبيرة في الشركة حيث يتم تجميع التكاليف فيها.

مثل :

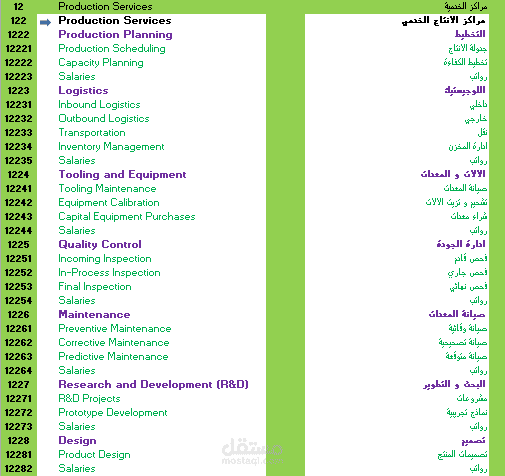

مركز تكاليف الانتاج .

مركز تكاليف الالات الخدمية.

مركز تكاليف الخدمات التسويقية.

مركز تكاليف الخدمات الادارية و المالية .

مركز تكاليف العمليات الراسمالية .

يمكن تقسيم مراكز التكلفة الرئيسية إلى مراكز تكلفة فرعية أصغر لتحقيق مزيد من الدقة في تتبع ومراقبة التكاليف.

ولأن التكاليف المباشرة واضحة من حيث تحديد مصاريفها، فإن أهمية توزيع المصروفات تكمن تحديدًا في التكاليف غير المباشرة التي قد يصعب حصرها وتحليل مصادرها وتوزيع تكاليفها،

إليك خطوات بسيطة لتوزيع المصاريف على مراكز التكلفة غير المباشرة:

1. تحديد مراكز التكلفة:

يجب أولاً تحديد الأقسام أو الأنشطة الرئيسية داخل الشركة، مثل الإنتاج، المبيعات، الإدارة، والصيانة و غيرها .

2. تحديد الأساس لتوزيع التكاليف:

اختر الأساس الذي سيستخدم لتوزيع التكاليف، مثل حجم الإنتاج بالوحدة، الإيرادات الإجمالية، أو ساعات العمل الإنتاجية.

3. تحديد التكلفة الإجمالية:

حدد التكلفة الإجمالية التي تحتاج إلى توزيعها على المراكز غير المباشرة.

4. توزيع التكلفة:

قسم التكلفة الإجمالية بحسب الأساس الذي اخترته في الخطوة الثانية.

5. توزيع المصاريف:

ضرب الأساس بكمية النشاط لكل مركز تكلفة.

ملفات مرفقة

بطاقة العمل

| اسم المستقل | Mohamed F. |

| عدد الإعجابات | 0 |

| عدد المشاهدات | 6 |

| تاريخ الإضافة | |

| تاريخ الإنجاز |